Аналитика, Банки, ЕС – Балтия, Круглый стол, Латвия, Прямая речь, Финансы, Экономическая история

Балтийский курс. Новости и аналитика

Среда, 15.07.2026, 04:09

Перспективы и аспекты развития административного надзора в банковской отрасли Латвии

версия для печати

версия для печати |

|---|

| Фото Ю. Житлухина. |

Статья публикуется в рамках дискуссии на международном круглом столе-семинаре на тему «Латвийские банки: что впереди?» проведенного в Балтийской международной академии 18 мая 2016 года. Организаторы мероприятия: Балтийская международная академия (БМА), Дипломатический экономический клуб (DEC), Латвийская конфедерация работодателей (LDDK) и интернет-журнал Baltic-Course.com.

Координация регулирования банковского надзора в условиях глобализации должна проводиться международным консорциумом специалистов мировых регионов, участие в котором Латвии неоспоримо. Соответственно для контроллинга административного надзора необходимо провести реорганизацию системы административного контроля в целом, в том числе перераспределить и структурировать функции органов пруденциального надзора банковской отрасли Латвии.

Мировой финансовый кризис 2008 года выявил ряд проблем в организации банковской системы Латвии, которые связаны со слабостью внешнего регулирования и банковского надзора, их неэффективностью, что подтверждает ряд крахов банков в Латвии за последние годы, повторившие банкротства большого количества латвийских коммерческих банков в 1990-2000 годах.

Начиная с 2008 года в Латвии формируются почти все институты, присущие развитой европейской финансовой отрасли, как коммерческие банки, так и органы надзора. За эти годы общее количество кредитных учреждений сократилось, составляя 17 банков (включая Банк Латвии) и десять филиалов иностранных банков [1]. Латвийские банки предоставляют клиентам полный финансовый сервис. Количество постоянных работников, занятых в этой отрасли, составляет более 9 тыс. человек [1].

В настоящее время мировое сообщество ведет активный поиск форм и методов эффективного воздействия государства на банковский сектор, а также возможности применения единых стандартов и требований для регионов, с учетом специфики законодательных норм отдельных стран для внешнего надзора банков со стороны государственных органов, аудиторских фирм, учредителей, акционеров (пайщиков), ассоциаций и самих банков [2].

Международная практика свидетельствует, что во всех странах с развитой рыночной экономикой эффективное регулирование банковской деятельности является приоритетным направлением для государства. Главными организациями и учреждениями Латвийской Республики, участвующими в разработке стандартов регулирования и пруденциального надзора, являются Сейм Латвийской Республики, Кабинет Министров Латвийской Республики, Комиссия рынка финансов и капитала, Государственная служба доходов, ведущие аудиторские компании, Латвийская ассоциация коммерческих банков. Эффективное регулирование в банковской отрасли необходимо, так как обеспечивает соответствие деятельности банков действующему законодательству в таких важнейших областях, как противодействие легализации средств, полученных преступным путем, в том числе, нелегальной продажи сырьевых ресурсов и других незаконных сделок, к примеру, финансирования террористических организаций, что приводит к росту объемов теневой экономики; противодействие мошенничеству и коррупции государственных лиц, задействованных в нелегальном и противозаконном бизнесе, защите информационных потоков и др., которые прямо или косвенно могут относиться к политической и социальной защищенности общества в условиях политического, эмиграционного кризиса в Европе, где уровень террористических акций возрастает.

Основные моменты в теории и практике

В соответствии с опубликованным в начале 2016 года докладом, эксперты Организации по экономическому сотрудничеству и развитию (ОЭСР) пришли к выводу, что латвийская система регулирования банковского рынка неэффективна и не отвечает лучшим международным стандартам [4].

Государственный орган регулирования —- Комиссия рынка финансов и капитала в последние годы не раскрывала случаи коррупции, не были разработаны масштабные требования к участникам банковского рынка, которые покрывали все системные риски, в том числе, риски отмывания денег. В ответ на резкую критику экспертов ОЭСР, в февраля 2016 года Сейм Латвии принял отставку главы Комиссии; наказанию и штрафным санкциям со стороны Комиссии были подвергнуты ряд латвийских банков, у одного из банков отозвана лицензия.

В настоящее время система банковского регулирования в Латвии функционирует в соответствии с нормами законодательства относительно центрального банка, кредитных учреждений, законодательных актов в сфере предотвращения легализации денежных средств, полученных преступным путем и финансирования терроризма и других [3].

В Латвии большинство коммерческих банков относятся к средним и мелким. Крупных, системообразующих банков не так много, к ним можно отнести четыре крупнейших: ABLV Bank, Citadele Bank, Swedbank, SEB banka. Большинство банков (14) ориентированы на обслуживание клиентов- нерезидентов, в основном аффилированных к бизнесу в странах СНГ. Общее количество латвийских банков постепенно сокращалось, так же как и численность работающих, особенно в период после финансово- экономического кризиса в 2008-2010 гг. Количество расчетных счетов клиентов, обслуживаемых банками в период с 2005 по 2014 гг. в целом росли, но в 2014 году, из-за сокращения числа банков, упали более чем на треть [1] (см. табл. 1).

Таблица 1. Показатели деятельности латвийских банков [1]

|

Годы |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Количество банков |

22 |

21 |

21 |

21 |

21 |

22 |

20 |

19 |

17 |

17 |

|

Количество сотрудников |

10520 |

11611 |

13334 |

14381 |

12628 |

11616 |

11480 |

10256

|

9845

|

9362

|

|

Количество клиентских счетов |

2912 |

3316 |

4341 |

4545 |

4462 |

4525 |

4707 |

4568 |

4581 |

3078

|

С момента вступления Латвии в ЕС основные механизмы регулирования банковского сектора базировались на требованиях ЕЦБ ЕС, таких как: внедрение в нормативные требования увеличения капитала и других показателей; ужесточения контроля, в том числе относительно предотвращения легализации денежных средств, полученных преступным путем и финансирования терроризма в соответствии с рядом директив ЕС; усиление комплаенс-контроля, требований по защите прав клиентов, в том числе по защите персональных и других идентификационных данных и пр. Однако надо понимать, что требования безопасности плохо сочетаются с развитием и ростом, и, как показала практика, введение в нормативные документы требований ЕС не дало уверенность в безопасности, стабильности и развитии банковской отрасли.

Основные факторы нестабильности в банковской отрасли в последние годы проявлялись в проблемах координации действий вкладчиков, асимметрии информации и рыночной лидирующей позиции некоторых банков. Три латвийских банка — Swedbank, SEB и ABLV проходят централизованный надзор ЕС, поскольку их активы превышают 30 миллиардов евро, составляющие на 20% больше ВВП страны [5]. Немаловажными являются факторы, инициирующие возникновение кризиса, например, новая информация в отношении банков, которая настораживает вкладчиков и дестабилизирует рынок.

В 2016 году коммерческие банки, обслуживающие нерезидентов, будут подвергнуты внешнему международному аудиту, требования которого существенно выше, чем латвийские стандарты. Историческое обслуживание 14 банками клиентов нерезидентов, аффилированных к коммерческим структурам бывших стран СНГ, а также несовершенство системы надзора, оценки и регулирования всех рисков данного поля клиентов, привели к тому, что 4 банка, как показало международное расследование, были участниками преступных схем.

Одной из мер комплаенс-контроля, введенного латвийскими

банками относительно клиентов-физических лиц в 2016 году, станет обязательное

анкетирование, в соответствии с которым физическое лицо обязано документировать,

является ли оно политически значимым лицом, каков источник происхождения его

доходов и наличных средств и пр.; должно ли физическое лицо попадать под особый

контроль со стороны надзирающих органов и спецслужб —- покажет результат

анализа декларированной информации и фактических операций физического лица. Возможно,

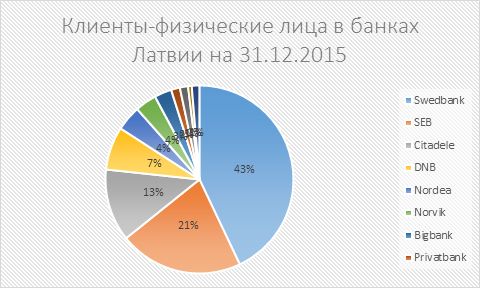

итог аналитической работы и публикации результатов Swedbank, SEB, Citadele, DNB — держателей 84%

счетов физических лиц, может привести к инновациям в системе административного

контроля в отношении сделок физических лиц, налогоплательщиков Латвии и

дигитализации информации относительно сделок физических лиц [1] (см. рис. 1).

|

| Рис 1. Клиенты-физические лица в банках Латвии, на 31.12.2015. [1] |

Несовершенство работы основного надзорного органа — Комиссии, которая проводит политику умеренного следования директивам ЕС, без проведения в жизнь собственных инициатив, разработанных на базе исследований латвийского банковского рынка и внедрения инновационных и технологичных программ по покрытию всех банковских рисков, требует внедрения участия и патронажа министерств финансов и экономики или специальной комиссии Сейма.

Резюме

Банковская отрасль является одним из важнейших сегментов

национальной экономики Латвии, обеспечивающим ее функционирование и развитие.

Остро стоит проблема реорганизации системы административного контроля и надзора

над банками, которая сможет стабилизировать банковскую отрасль и одновременно

дать возможность развития отрасли. Применение лучших международных

инновационных практик и совместно выработанных решений специалистами высокого

уровня приведут контроль и надзор не к ужесточению, а к повышению стабильности

банковской отрасли.

Государство должно помогать и создавать благоприятные условия для развития банковской сферы и технологий, выделяя ресурсы для внедрения новых методов контроля и надзора на базе своевременных исследований и прогнозирования изменений в банковской отрасли, где приоритетами являются:

· регулирование банковского рынка под контролем со стороны государства, для чего необходимо перенести обеспечение функций регулирования и надзора на более высокий уровень. При министерстве финансов/экономики может быть создан Совет экспертов, в который могут быть включены представители органов государства и представители финансового рынка;

· изменения в составе и работе Комиссии, формирование профессиональной и опытной команды, с привлечением специалистов международного уровня из различных регионов;

· разработка и внедрение государственной программы исследования банковского рынка, в том числе, на предмет прогнозирования системного кризиса на базе лучших мировых практик, применяя оценку результатов исследований специалистами меджународного уровня; исследования и дальнейшего внедрения в нормативные требования моделей стресс-тестирования участников банковского рынка; изучение и анализ информационной ассиметрии, и других факторов, влияющих на стабильность банковской системы; и др.

Использованная литература

1. Статистика Ассоциации коммерческих банков Латвии. http://lka.org.lv/ru/statistika/banki.html

2. Andy Greenawalt, 3 Compliance Trends Community Banks Should Watch in 2015. http://www.banktech.com/, 30.12.2014.г.

3. EU commission staff working document, Country report Latvia 2016, http://ec.europa.eu/, Brussels, 26.02.2016.

4. Phase 2 Report on implementing the OECD Anti-bribery convention in Latvia, http://www.oecd.org/corruption/anti-bribery/Latvia-Phase-2-Report-ENG.pdf, Brussels, 31.10.2015.

5. Marija Makareviča, Stājas spēkā jauna Eiropas banku uzraudzības sistēma — vienotais uzraudzības mehānisms, www.fktk.lv, 04.11.2014 г.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!