ЕС – Балтия, Латвия, Налоги, Рейтинг, Финансы, Хорошо для дела

Балтийский курс. Новости и аналитика

Понедельник, 10.08.2026, 14:56

Индекс: в Латвии вторая по конкурентоспособности налоговая система в ОЭСР

версия для печати

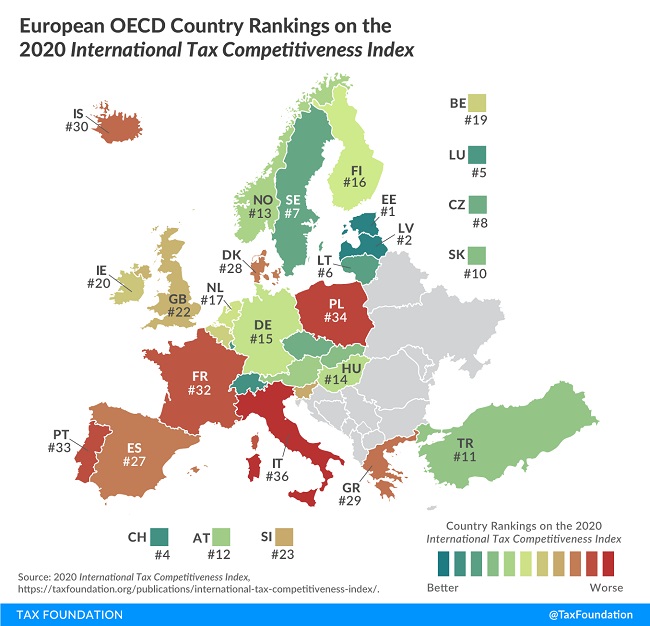

версия для печатиВ общем рейтинге налоговой конкурентоспособности Латвия занимает второе место, уступая лишь Эстонии.

Что касается отдельных налоговых групп, то Латвия занимает 1-е место по показателю бизнес-налогов, в свою очередь по конкурентоспособности потребительских налогов Латвия занимает 26-е место среди 36 стран-членов ОЭСР. Латвия также занимает 6-е место по показателю налога на имущество, 5-е место - по налогам физических лиц и 9-е место - по показателю международных налоговых условий.

Уже седьмой год подряд Эстония признается страной ОЭСР с наиболее конкурентоспособной налоговой системой. Она занимает 1-е место по показателям налогов на имущество и налогов физических лиц, 2-е место по показателю бизнес-налогов, 9-е место - по потребительским налогам и 16-е место - по показателю международных налоговых условий.

Третья по конкурентоспособности налоговая система среди стран-членов ОЭСР в Новой Зеландии, за ней следуют Люксембург, Литва, Швеция, Чехия, Австрия и Словакия.

Литва занимает 3-е место в категории бизнес-налогов, 7-е место по показателям налогов для физических лиц и налогов на имущество, но 23-е место по показателю международных налоговых условий и по потребительским налогам.

Исследование показывает, что конкурентоспособности налоговой системы Эстонии способствуют три фактора. Во-первых, в эстонской системе налогообложения бизнеса налогом облагается только распределяемая прибыль, что позволяет компаниям реинвестировать свою не облагаемую налогом прибыль. Во-вторых, широко применяется налог на добавленную стоимость (НДС), а, в-третьих, налог на недвижимость применяется только к стоимости земли.

В Латвии в системе налогообложения предприятий налогом облагается также только распределенная прибыль, при этом в Латвии относительно эффективная система налогообложения рабочей силы.

Год назад Латвия занимала 3-е место в общем рейтинге налоговой конкурентоспособности, уступая лишь Эстонии и Новой Зеландии.

- 28.01.2022 BONO aims at a billion!

- 13.02.2021 Моя жизнь в газете. Очерки по новейшей истории Латвии. Глава 1

- 25.01.2021 Как банкиры 90-х делили «золотую милю» в Юрмале

- 30.12.2020 Накануне 25-летия Балтийский курс/The Baltic Course уходит с рынка деловых СМИ

- 30.12.2020 On the verge of its 25th anniversary, The Baltic Course leaves business media market

- 30.12.2020 Business Education Plus предлагает анонсы бизнес-обучений в январе-феврале 2021 года

- 30.12.2020 Hotels showing strong interest in providing self-isolation service

- 30.12.2020 EU to buy additional 100 mln doses of coronavirus vaccine

- 30.12.2020 ЕС закупит 100 млн. дополнительных доз вакцины Biontech и Pfizer

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!