Аналитика, Газ, ЕС – СНГ , Интервью, Прямая речь, Россия, Экономика, Энергорынок

Балтийский курс. Новости и аналитика

Вторник, 30.06.2026, 17:40

О поставках газа на европейские рынки. Статья вторая

версия для печати

версия для печатиДобыча газа в Великобритании и Нидерландах после 2020 года будет стабильно падать, в результате только в данных двух странах к 2030 году возникнет дополнительный спрос на импорт в размере свыше 50 миллиардов кубометров. |

|

|---|

БК: Добыча природного газа в ЕС и, прежде всего в Норвегии и Великобритании,

снижается, и согласно прогнозам, к 2035 году сократится наполовину. С чем

это связано?

Роман Бауманис: Несмотря на разведку новых

внутренних месторождений, прогнозируется снижение добычи природного газа в ЕС

вплоть до 50% к 2035 году от 160 миллиардов кубометров (среднее

значение за последние пять лет, 2010–2014) до приблизительно 78 миллиардов

кубометров.

В некоторых странах показатели останутся на прежнем уровне, однако добыча газа в Великобритании и Нидерландах после 2020 года будет стабильно падать, в результате только в данных двух странах к 2030 году возникнет дополнительный спрос на импорт в размере свыше 50 миллиардов кубометров.

Важно помнить, что немногим более половины нынешнего предложения природного

газа в ЕС обеспечивает внутренняя добыча ЕС-28 плюс Норвегия.

Низкие цены на нефть (и низкие цены на газ), которые действуют с середины 2014 года, внесли существенный вклад в дальнейшее снижение добычи и погашение активов в ЕС, одновременно ограничивая инвестиции в поисково-разведочные работы.

В Великобритании прогнозируется существенное падение добычи – на 20–26 млрд куб. м от нынешнего уровня из-за истощения месторождений, повышения производственных издержек и падения цен на нефть.

Прогнозы Единой энергосистемы предсказывают падение в размере вплоть до 25 млрд куб. м к 2030 году, в результате страна будет добывать на своем континентальном шельфе менее 10 млрд куб. м.

Северное море – хорошо изученный и разработанный

бассейн со стареющими платформами и трубопроводами, издержки на содержание

которых постоянно растут, в результате это самый дорогой морской бассейн в

мире.

При нынешнем непривлекательном долгосрочном прогнозе цен газ для Великобритании наряду с низкими ценами на нефть отрасль сокращается вплоть до падения, если не будут достигнуты существенные сокращения издержек.

БК: И все-таки Норвегия останется основным поставщиком газа в ЕС?

Р.Б.: Будучи основной газодобывающей страной в Северном море, Норвегия на последние 10 лет стремительно наращивала добычу газа, однако в будущем подобный рост вряд ли продолжится.

Ожидается, что добыча на известных месторождениях в Норвегии начнет снижаться в начале 2020-х годов.

Эксперты IHS Energy прогнозируют, что экспорт норвежского газа в ЕС сократится от среднего значения около 97 млрд куб. м в 2010–2014 гг. до 73 млрд куб. м в 2035 году, при этом эффективное сокращение составит приблизительно 24 млрд куб. м.

Норвегии потребуются существенные капиталовложения для

разведки и разработки новых месторождений и поддержания экспорта на нынешнем

уровне.

В следующие 10 лет добыча газа в Нидерландах сократится на

43–47 млрд куб. м (по сравнению с 2014 годом) и соответственно к

2035 году уменьшится чистая экспортоспособность.

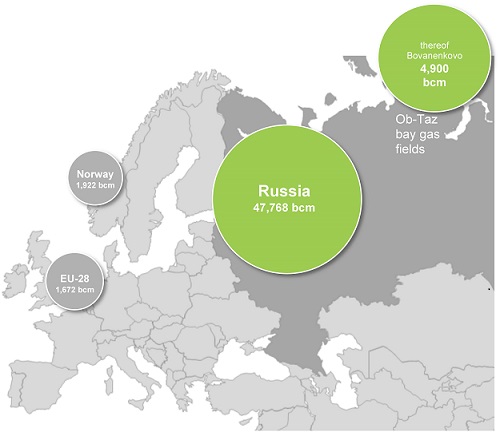

Рисунок 1. Запасы природного газа в России и Западной Европе.

Гронинген – крупнейшее в Европейском союзе месторождение природного газа мощностью приблизительно 40 млрд куб. м в 2014 году. За последние несколько лет в этом регионе произошли землетрясения мощностью до 3,3 балла по шкале Рихтера из-за газодобывающей деятельности. Ввиду этого в 2015 году добыча на основном месторождении Гронингена, которое обеспечивает до 50% от добычи газа в Нидерландах, была ограничена до 27 млрд куб. м. Добыча в Гронингене обеспечивала около 10% европейского спроса и около 25% спроса Германии. Оставшиеся месторождения газа (в основном морские в Северном море) достаточны только для удовлетворения местного спроса и не обеспечивают экспорт (в существенных количествах).

БК: А как обстоят дела в Германии с добычей и потреблением природного газа?

Р. Б.: Германия нуждается в дополнительном импорте газа, чтобы компенсировать падение внутренней добычи и сокращение импорта из Нидерландов.

Внутренняя добыча газа в Германии в период между 2000 и 2014 годом сократилась на 50% с 20 млрд куб. м в 2000-х годах до 10 млрд куб. м в 2014 году. Согласно текущим оценкам, темпы выработки могут сохраняться менее 10 лет, прежде чем разведанные запасы газа в Германии будут истощены. Нынешние подтвержденные и подтверждаемые резервы составляют в целом 88 млрд куб. м, что составляет менее чем годовой объем потребления в Германии.

БК: Тогда возникает логичный вопрос, как в перспективе Западная Европа будет покрывать недостающие потребности в природном газе?

Р.Б.: Россия владеет крупнейшими в мире месторождениями газа в размере 47 804 млрд куб. м (см. рисунок 1). Предполагается что к трубопроводу «Nord Stream 2» природный газ будет поступать из нового Бованеновского месторождения на Ямале, который является стратегическим нефтегазоносным регионом России. Бованенковское месторождение является крупнейшим на полуострове Ямал. Разведанные и предварительно оцененные запасы газа здесь составляют 4,9 трлн куб. м.

О поставках европейского газа. Статья первая.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!