Аналитика, Банки, Круглый стол, Латвия, Право, Финансы

Балтийский курс. Новости и аналитика

Среда, 15.07.2026, 04:11

О кредитном балансе и кредитном дисбалансе латвийских банков

версия для печати

версия для печати |

|---|

| Фото Ю. Житлухина. |

Статья публикуется в рамках дискуссии на круглом столе-семинаре «Латвийские банки: что впереди?» проведенного в Балтийской международной академии 18 мая 2016 года. Организаторы мероприятия: Балтийская международная академия (БМА), Дипломатический экономический клуб (DEC), Латвийская конфедерация работодателей (LDDK) и интернет-журнал Baltic-Course.com.

Для начала анализа следует отметить, что до кризиса в Латвии условно сложились четыре различные банковские группы.

В первую группу входят банки, которые были образованы еще в советское время, и в первые годы независимой Латвии. Эти банки за прошедшие годы практически не меняли состав своих владельцев (акционеров) и без особых проблем сумели преодолеть последствия кризисов 1995, 1998, 2009 годов. В этой группе банков отсутствует капитал крупных зарубежных финансовых инвесторов. К этой группе банком мы относим ABLV, Rietumu, Trasta banka.

Во вторую группу входят банки с крупным международным капиталом (шведским, финским, датским и немецким капиталами) и эти банки имеют разветвленную филиальную сеть по всей стране и большое количество клиентов. К этой группе банков мы относим такие банки как Swedbank, SEB, латвийский филиал Danskebank, DNB banka и другие.

В третью группу входят банки с крупным международным капиталом, но не успевшие развернуть активную деятельность в Латвии. Это — Norvik banka и Privatbank.

В четвертую группу входят банки, которые оставались для своих акционеров инструментом корпоративного управления и работа этих банков специально организована для ограниченного числа клиентов. Это — Latvijas Pasta banka, AS Eesti Krediidipank, Baltic International Bank и др.

Каждая из этих групп банков реализовывала свою стратегию работы и финансовую политику на латвийском банковском рынке.

Стратегия первой группы была наиболее выражена в классическом понимании банковской деятельности. Это связано с тем, что это местные банки, акционеры которых очень хорошо известны внутри страны и очень гибки в своем бизнесе. Банки этой группы развивались вместе с латвийским банковским рынком, шаг за шагом осваивая новые продукты и направления банковского бизнеса. Владельцами этих являются люди из советского прошлого. Они учились банковскому делу и рыночным отношениям по мере развития экономики Латвии. Эта группа банков осуществляет все финансовые операции на территории Латвии и обеспечивает полный спектр финансовых услуг. Они принимают депозиты, выдавают кредиты, выпускают расчетные карты. Данная группа банков всегда зависела от экономической ситуации в самой Латвии и за ее приделами.

Вторая группа была обособлена. За банками этой группы стояли крупные международные финансовые гиганты. Это позволяло этим банкам, при помощи материнских организаций, привлекать огромные финансовые ресурсы по очень низким процентным ставкам. Рейтинг материнских банков способствовал привлечению финансов с международных рынков по очень низким процентным ставкам. Дешевые финансовые ресурсы, посредством межбанковских займов или увеличения капитала, передавались «латвийским дочкам». Которые, в свою очередь, выдавали кредиты физическим и юридическим лицам — резидентам Латвии. Ставки, по которым выдавались кредитные ресурсы, были вне конкуренции с другими латвийскими банками. Банкам других групп нечего было противопоставить. Они привлекали средства в Латвии под более высокие ставки, а их рейтинг не позволял им привлекать дешевые финансовые ресурсы (международные займы) за рубежом. Такое положение помещало банки второй группы в эксклюзивное положение, что выходило за рамки понятия «честной конкуренции». Это привело к определенным деформациям в расчетах параметров «банковский кредитный баланс» и «банковский кредитный дисбаланс», о которых автор будет специально рассказывать ниже.

Третья группа банков имела международных акционеров и готовилась составить конкуренцию банкам второй группы. Однако, по ряду причин зашла на рынок позднее второй группы. Банки третьей группы не успели развернуть свою филиальную сеть или купить местный (латвийский) банк из первой группы с большой филиальной сетью. Поэтому были вынуждены самостоятельно развиваться на латвийском рынке.

Четвертая группа банков никогда своей основной задачей не ставила работу на местном финансовом рынке. Банки этой группы выполняют очень узкие и специальные задачи, которые перед ними ставят их акционеры. Как правило, эти банки занимаются обслуживанием нерезидентов из России, Украины, Беларуси и других стран ближнего зарубежья. Акционерный состав этой группы банков очень разнообразен.

Таковы основные характеристики четырех групп банков, которые составляют банковскую систему Латвии. На каждую из этих групп кризис 2008 года оказал свое влияние. От кризиса пострадали все банки, но все пострадали по-разному.

Описание и анализ опыта поведения банков в кризисной ситуации, особенно в конце 2008 — начале 2009 гг. позволит обобщить различные стратегии управления банками и сделать выводы о том — какие решения должны приниматься в кризисных ситуациях, а какие — ни в коем случае не должны быть приняты. Исторический метод анализа экономических событий и принятых управленческих решений помогает нам сформулировать основные проблемы, решение которых позволяет обеспечить банковский менеджмент практическими знаниями (рекомендациями) — какие решения должны приниматься в кризисных ситуациях.

Кредитная, инвестиционная деятельность банка оказывает влияние на экономическую ситуацию в стране. В качестве начального этапа следует отметить, что банковский бизнес обладает рядом специфических черт, которые определяют особенности оценки стоимости кредитных организаций. Среди таких особенностей можно выделить:

- жесткий надзор и регламентацию со стороны Комиссии по рынку финансов и капитала (FKTK);

- низкий уровень собственного капитала и высокий удельный вес заемных средств;

- сложность в проведении и оформлении ряда операций;

- специфику бухгалтерского учета;

- высокую степень концентрации рисков на балансе.

Комиссия (FKTK) предъявляет к коммерческим банкам серьезные требования по достаточности капитала с учетом тех рисков, которые конкретный банк принимает на себя. Данная мера является оправданной в силу того, что кредиторы банка и инвесторы рискуют наравне с банком.

Надзорные органы выделяют ряд признаков устойчивости коммерческого банка:

- достаточный уровень капитала;

- ликвидный баланс;

- платежеспособность;

- удовлетворение требований по качеству капитала;

- умеренный риск.

Однако надо помнить, что при определенных условиях на каждый из данных признаков можно оказать существенное влияние. Уровень капитала можно увеличить, баланс из менее ликвидного со временем можно сделать более ликвидным, а при увеличении капитала можно сделать из потенциально неплатежеспособного банка — платежеспособный.

На качество капитала повлиять сложнее, но и этот показатель можно улучшить, риски можно со временем отрегулировать. Капитал банка обладает целым рядом функций. Одной из важнейших функций капитала является защитная, т.е. функция по снижению риска. Сущность данной функции состоит в том, что капитал:

- становится буфером, способным погасить убытки (в случае их возникновения);

- обеспечивает доступ к рынкам капитала и частично защищает от проблем ликвидности, которые могут возникнуть из-за возможного оттока депозитов;

- сдерживает рост и ограничивает риск.

Схематично, основным в деятельности банка является привлечение средств в виде депозитов и предоставление средств клиентам в виде кредитов. Ликвидность баланса банка высока. Активы банка, как правило, состоят из диверсифицированного портфеля кредитов, а не, как на промышленном предприятии, из оборудования и других основных средств. У среднестатистического латвийского банка пассивы более чем на 90% представлены диверсифицированным портфелем депозитов, а акционерный капитал составляет около 10% общей суммы баланса. (По законодательству Латвии минимальные требования к акционерному капиталу равны 8%, но в некоторых банка KFTK подняла этот норматив до 10-12%). Соотношение между оборотным капиталом и краткосрочными обязательствами в банке по существующим правилам должно быть меньше единицы.

Однако формирование финасовой политики коммерческих банков в области кредитования должно опираться на политику честной банковской конкуренции, реализация которой является самой важной функцией финансовых властей Латвии. Как будет показано ниже, нарушения в области банковской конкуренции, которые фиксируются в расчетных параметрах банковской отчетности, названные нами «банковским кредитным балансом» (БКБ) и «банковским кредитным дисбалансом» (БКД), существенно предопределили финансовую политику отдельных банков и спровоцировали топ-менеджеров латвийских банков на более рискованную стратегию управления банками.

От того насколько быстро латвийские банки возобновят кредитование экономики, зависит насколько быстро экономика начнет восстанавливаться, насколько быстро начнется рост промышленности, рынка услуг, будут расти доходы и потребление населения, насколько быстро начнет набирать вес рынок недвижимости, и как следствие, насколько быстро восстановится платежеспособность клиентов банков.

Для анализа реальных действий топ-менеджеров латвийских банков в ситуации финансового кризиса необходимо найти определенный расчетный параметр, по отношению к которому мы могли бы с фактической точностью зафиксировать наличие определенной финансовой политики, которую реализовывали банки.

Этот параметр должен быть получен в результате очень простой и наглядной системы расчетов, которая бы позволяла на конкретных цифрах зафиксировать различные результаты деятельности банков и тем самым выявить различия в финансовой политике банков в ситуации финансового кризиса.

Для этой цели автор проанализировал данные официальных квартальных отчетов, предоставляемых банками в Комиссию по рынку финансов и капиталу (FKTK) (нами были взяты для анализа поквартальные данные с 2007 по 2011 гг.). Мы обнаружили достаточно значимые различия в данных, которые были предоставлены в отчетности выделенных нами 4 групп латвийских банков.

Капитал банка + Депозиты > Кредиты (1)

Другими словами, пассивы банков, которые состоят из Капитала и Депозитов не должны были превышать выданных банками Кредитов. В ситуации финансового кризиса поддержание такого соотношения в финансовой политике банка является ключевым соотношением для отстаивания самостоятельных и антикризисных решений топ-менеджеров.

Проделав простые арифметические действия, мы получили следующую формулу:

Капитал банка + Депозиты — Кредиты > 0 (2)

Это расчетное соотношение мы назвали — «банковским кредитным балансом» (БКБ).

Очевидно, что профессионализм топ-менеджера в управлении банком заключается в постоянном поддержании этого неравенства > 0. Величина БКБ должна быть постоянно положительной. Ведь только за счет привлеченных ресурсов банки могут осуществлять реальное кредитование своих клиентов. А показатель величины кредита зависит от величины собственного капитала. Обработав данные отчетности латвийских банков за 2007-2011 гг. (период острого кризиса), мы получили соответствующие сравнительные параметры БКБ по основным группам латвийских банков.

Данные отчетности латвийских банков показывают, что соотношение (1) не выполняется целой группой латвийских банков, которые мы отнесли ко второй группе в нашей классификации банков. Этими банками владеют крупные международные банковские холдинги (шведские, немецкие и др.), имеющие разветвленную филиальную сеть по всей Латвии, во всей Европе и большое количество клиентов.

Оказалось, что для этих банков соотношение (2) не действует. Практически все время финансового кризиса для этой группы банков действовало следующее соотношение:

Капитал банка + Депозиты — Кредиты < 0 (3)

Это расчетное соотношение мы назвали — «банковским кредитным дисбалансом» (БКД).

В ходе анализа отчетности латвийских банков с 2007 по 2011 гг. оказалось, что банки второй группы на протяжении всех 5 лет показывали исключительно «банковский кредитный дисбаланс» (БКД). Другими словами — эти банки кредитуют своих клиентов не за счет собственных ресурсов (Капитал + Депозиты), а за счет внешней финансовой помощи своих «материнских» банков. Это очевидное несоответствие, проводимой ими финансовой политики и «тревожной» отчетности, которая ежеквартально, с ужасающей очевидностью демонстрировала практические дисбалансы этих банков. И это на фоне отчетности других латвийских банков, которые мы сгруппировали, в другие три группы, для которых показатель «банковского кредитного баланса» (БКБ) оставался положительным во все время финансового кризиса. Хотя удерживание этого показателя — «банковского кредитного баланса» (БКБ) > 0 осуществлялось на пределе возможностей, но гарантировало стабильность деятельности этих групп латвийских банков.

Чтобы объяснить принципиальное отличие второй группы латвийских банков, для которых БКД < 0 от всех остальных латвийских банков, для которых БКБ > 0, мы постараемся раскрыть экономический смысл БКБ и БКД. Оставляя в сторону правовую квалификацию такого положения дел, мы не можем не остановиться на экономической интерпретации данного зафиксированного факта.

Соотношение БКД < 0 с экономической точки зрения означает, что собственных ресурсов (Капитал + Депозиты) банку не хватает, чтобы выдавать кредиты своим клиентам. Дополнительные средства предоставляются такому банку исключительно из внешних источников, которые находятся за пределами Латвии. Это могут быть источники, полученные из «материнских» банков, полученные за счет «субординированного» капитала, другие заемные средства. Если отбросить политкорректность, то такое привлечение внешнего капитала надо рассматривать как явную финансовую интервенцию внешних для Латвии эмиссионных центров. Такая внешняя интервенция происходит в течение всего времени кризиса и, очевидно, нарушает общий баланс банковской системы Латвии. В такой ситуации, скажем прямо, нечестной конкуренции, происходит явная дискредитация собственно латвийских банков.

Отметим особо, основными банками, у которых БКД < 0, являются латвийские банки, владельцами которых являются в первую очередь шведские банки (Swedbank, SEB). Начиная с 2007 года, показатель «банковский кредитный дисбаланс» этих банков оказывается меньше ноля.

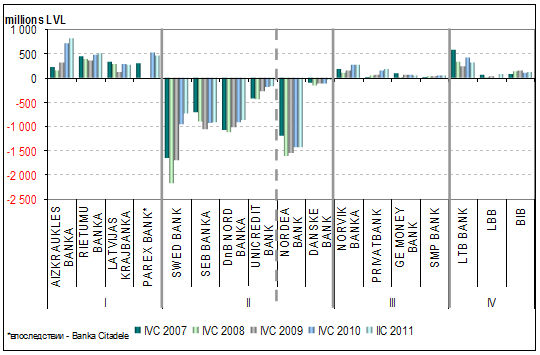

Достаточно наглядно ситуация с банками представлена на рисунке 1.

|

| Рис.1. Банковский кредитный дисбаланс |

Очевидно, что банки 1 группы на протяжении всех 5 лет финансового кризиса, всячески, старались поддерживать БКБ >0. Этой же политики следуют и другие латвийские банки 3 группы и 4 группы. Поддержание показателя БКБ >0 является основной менеджерской задачей управления банками в ситуации кризиса. Следует отметить, что официальная отчетность за 2008-2009 гг. показывает, что все латвийские банки 1, 3 и 4 групп старались во время острой фазы кризиса выдерживать БКБ >0, т.к. особой помощи, в том числе и от латвийского государства в той ситуации ждать не приходилось.

Совершенно другая картина зафиксирована в финансовой политике банков 2 группы/, где на протяжении всего кризиса расчетный показатель «банковского кредитного баланса» (БКБ) < 0. Это дало нам полное право определить расчетный показатель для этой группы банков как «банковский кредитный дисбаланс» (БКД). Очевидно, что своих средств, сформированных из собственного капитала и депозитов клиентов, для осуществления кредитования у этих банков не было. Помощь этим банкам оказали «материнские» компании, что, в целом, способствовало преодолению острой фазы кризиса. Однако, с другой стороны, эта помощь нарушала условия конкуренции между банками. Шведские банки должны были не сокращать кредитование в Латвии, а как минимум, сохранить его на прежнем уровне. Это позволило бы экономике Латвии получить необходимую ликвидность и пройти острую фазу экономического кризиса с меньшими потерями.

Очевидно, что основными субъектами такой финансовой политики должны были стать латвийские банки, которые создавались в Латвии без участия крупных международных финансовых структур. Именно к этим банкам мы отнесли банки 1 группы, которые в условиях финансового кризиса, в ситуациях, исключающих «честную конкуренцию», сложившуюся на латвийском банковском рынке вынуждены были формировать свою финансовую политику на пределе своих возможностей.

Полное прекращение кредитования реального сектора экономики со стороны второй группы банков привело к резким негативным последствиям в экономике Латвии. Производители товаров и услуг испытывали острые проблемы с ликвидностью. Многие предприятия вынуждены были банкротировать.

В 2009 году экономика Латвии продемонстрировала сильнейшее падение среди стран Европейского Союза. Если в 2008 году ВВП Латвии упал на 4.2%, то в 2009 году темпы падения драматически увеличились и достигли 18%. Снижение добавленной стоимости наблюдалось во всех отраслях экономики. Особенно сильное падение продемонстрировали те секторы, которые в предыдущие годы обеспечивали Латвии двузначный экономический рост (розничная торговля, строительство, финансовый сектор). Стремительно падение внешнего спроса в условиях глобальной рецессии вызвало снижение добавочной стоимости и в промышленности. Важно отметить, что существенно уменьшился объем удержанных налогов, что усилило сокращение ВВП.

В 2009 году в экономике Латвии произошло историческое событие: впервые за последние два десятилетия наблюдалась годовая дефляция, уровень которой в 2009 году достиг 1,2%. Ощутимое падение цен наблюдалось в группах с неадекватно высоким уровнем цен: продукты питания, обувь и одежда, коммунальные услуги.

Экономическая ситуация в Латвии, необходимость оказания помощи финансовой системе, а также общая экономическая нестабильность в мире значительно ограничили возможности латвийских банков привлечь внешнее финансирование, а также обеспечить рефинансирование существующих обязательств. Прекращение кредитования банками втрой группы и очень ограниченные и дорогие возможности привлечения ресурсов на межбанковском рынке банками других групп, а также падение объемом депозитов ограничило доступность кредитных ресурсов для частного сектора, что, в свою очередь, вызвало уменьшение кредитного портфеля всех коммерческих банков Латвии. Значительное ухудшение экономической ситуации вызвало также снижение спроса на кредиты. В 2009 году объем выданных кредитов снизился на 7%.

В 2009 году рецессия латвийской экономики очень остро высветила проблемы безработицы. В 2009 году доля безработных в численности экономически активного населения достигла почти 17%. Началась массовая миграция трудоспособного населения за пределы Латвии, что еще более обострило кризисные явления. Резко сократились налоговые сборы, и Латвия оказалась в ситуации острого бюджетного кризиса.

Общеэкономические последствия финансового и экономического кризиса для Латвии:

- Падение ВВП достигло 25.5% (IV 2009 по сравнению с IV 2007).

- Средняя зарплата снизилась на 15% (I2010 по сравнению с IV2008). Сравнительно небольшое падение можно объяснить тем, что работодатели снижение издержек реализовали, через снижение общего фонда зарплат и увольнение персонала.

- Уровень безработицы вырос на 15.2 процентных пунктов (I 2010 по сравнению с IV 2007).

- Период дефляции был очень коротким, к тому же снижение общего уровня цен было небольшим — всего на 4.6% (апрель-декабрь 2009 года), что вкупе с более значительным снижением общего фонда зарплат и ростом безработицы вызвало резкое падение покупательской способности жителей Латвии.

- Кредитный портфель латвийских коммерческих банков снизился на 14% (с III 2008). Важно отметить, что вплоть до 2014 года кредитный портфель продолжал снижаться.

- Экономический спад вызвал тяжелую коррекцию и в секторе государственных финансов. В 2009 году дефицит бюджета вырос до 9.6% (с 0.3% в 2007 году), снижение было продолжено в 2010 году. В это же время, государственный долг Латвии, в результате полученной международной финансовой помощи, вырос в несколько раз — с 9% от ВВП в 2007 году до 44.7% от ВВП в 2010 году.

Все выше представленные данные, характеризующие экономическую ситуацию в Латвии 2007-2009 гг., красноречиво говорят о том, в управление таким сложным экономическим субъектом, каким является коммерческий банк в ситуации общемирового финансового и экономического кризиса, усугубляется непредсказуемой ситуацией в экономике страны.

При этом полное прекращение кредитования в ситуации экономического кризиса со стороны банков второй группы привело экономику Латвии к очень тяжелым последствиям.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!