Аналитика, Круглый стол, Латвия, Налоги, Образование и наука, Право, Прямая речь, Рынки и компании

Балтийский курс. Новости и аналитика

Понедельник, 29.06.2026, 04:27

Налогообложение малого и микробизнеса в Латвии: проблемы и решения

версия для печати

версия для печати |

|---|

| Елена Свентицкая на семинаре в БМА. Рига. 07.12.2011. Фото Мариса Морканса. |

Статья публикуется в рамках Круглого стола-семинара «Рынок труда в Балтии и ЕС: закономерности и парадоксы», проходящего в Балтийской международной академии (БМА) 7 декабря 2011 года. Его организаторы: БМА, интернет-журнал The Baltic Course, Конфедерация работодателей Латвии и Дипломатический экономический клуб (DEC).

Малый бизнес в мировой практике является важнейшей движущей силой развития экономики и общества в целом. Наличие развитого сектора малого бизнеса — это одно из условий успешного функционирования любой национальной экономики.

Согласно регулы Европейской Комиссии № 364/2004 от 25 февраля 2004 года к относятся предприятия, годовой оборот и/или годовой баланс которых не превышает 2 млн. евро при наличии до 10 работников.[1] В Латвии это 99% от всех предприятий, которые обеспечивают работой 70% латвийской рабочей силы и производят 65% валового внутреннего продукта. [2] В то же время в Латвии, согласно Закону о налоге на микропредприятия, к таковым относят бизнес с годовым оборотом, не превышающим 70 000 латов (по курсу Банка Латвии — 99 601,03 евро), при наличии до 5 работников и заработной платой не более 500 латов. [3]

Именно микро и малый бизнес в Латвии принял на себя основной удар современного экономического кризиса.

В настоящий момент, когда Латвия, как и весь мир переживает снижение темпов экономического развития, помощь предпринимателям в послаблении налогового бремени одна из актуальных проблем государства. Предоставить работодателям возможность не только сохранить доходы работников и имеющийся уровень жизни, но и помочь в развитии предприятия для увеличения количества рабочих мест и повышения уровня жизни населения страны, первоначальная задача законодательства.

Второй шаг к росту темпов экономического развития — это трудоустройство неработающего активного населения страны. Полная занятость и увеличение реальных доходов населения — общегосударственные задачи. Они связаны непосредственно с экономической безопасностью страны. Эти задачи решаются с помощью микро и малого предпринимательства. Одной из возможностей решения этой проблемы является привлечение населения в сферу предпринимательской деятельности. Согласно данным Eurobarometer, 61% жителей Латвии хотели бы работать на себя, став владельцами малых предприятий (в среднем по ЕС этот показатель составляет 45%).[4]

Однако высокая степень налогообложения и сложность налоговых расчетов затрудняет предпринимателям не только открыть, но и развить бизнес. В связи с этим возникает необходимость пересмотра предпринимательского законодательства Латвии.

В Коммерческом законе предусмотрено 5 видов коммерсантов:

- Индивидуальный коммерсант.

- Акционерное общество.

- Общество с ограниченной ответственностью.

- Полное общество.

- Командитное общество. [5]

Индивидуальные коммерсанты со своих доходов от хозяйственной деятельности могут платить подоходный налог по разным налоговым схемам практически по своему выбору

- фиксированный налог с оборота — 5%,

- патентную плату в зависимости от вида деятельности (от 30 до 70 латов за каждый вид деятельности) и социальные платежи,

- подоходный налог — 25% с разницы между доходами и расходами.

Коммерческие общества (акционерное общество, общество с ограниченной ответственностью, полное и командитное общества) платят налоги с заработной платы работников (обязательные социальные платежи в размере 35,09% с начисленной заработной платы и подоходный налог с населения 25%), а так же еще ряд дополнительных налогов и пошлин.

Высокий уровень ставок налогообложения, который приходится на коммерсанта предоставляющего рабочее место, ограничивает его финансовую деятельность, что в итоге вынуждает его снижать заработную плату работникам и создает благоприятную почву для теневой экономики, либо приводит к сокращению рабочих мест, и, как следствие, к увеличению роста безработицы.

Открывая любое предприятие или регистрируясь как самозанятое лицо, предприниматель всегда сталкивается с множеством проблем, и самая главная это необходимость в точном знании законодательства. И здесь предприниматель попадает на множество подводных камней.

Самая большая проблема именно не в знании таможенных законов или законов торговли, а в компетенции налогообложения. В связи с тем, что в Латвии налогообложение является практически отдельной наукой, даже самый маленький предприниматель вынужден нанять бухгалтера. Обилие длинных и трудно понимаемых законов, а затем многочисленных рекомендаций Кабинета Министров по каждому налогу отдельно не дает возможности предпринимателю освоить эту науку самостоятельно. В связи с чем, наличие бухгалтера, за которого придется платить дополнительные налоги, предпринимателю крайне необходимо.

Есть другая возможность решить этот вопрос — заключить договор с обслуживающей бухгалтерской фирмой. Но здесь возникают другого рода проблемы, а именно — не заинтересованность бухгалтерской фирмы в бизнесе предпринимателя, а значит и в его прибыли. В связи с чем, правильно оформленные документы и рассчитанные налоги решают лишь часть проблемы. Коммерсант, совершающий сделку без предварительной консультации квалифицированного бухгалтера, может не развить свою предпринимательскую деятельность, а лишь загубить ее.

Для малого и микробизнеса Латвии необходимо создать упрощенную, не требующих специальных знаний систему налогообложения и отчетности. В основе ее должны лежать соответствующие экономические принципы, призванные не только собирать средства в бюджет страны, но и позволяющие предпринимателям повышать свое благосостояние. Первоначально эти принципы были сформулированы еще в 1776 году экономистом Адамом Смитом в книге «Исследование о природе и причинах богатства народов», который основными принципами налогообложения назвал справедливость, определенность и удобство.[6]

В Латвии было издано несколько законов, снижающих предпринимателю налоговое бремя. Один из них — изменение Закона о подоходном налоге с населения для лиц, ведущих хозяйственную деятельность в качестве самозянятого лица, с возможностью отчислять в государственнй бюджет фиксированный подоходный платеж в размере 5 % от оборота.[7] Ограничениями данного налогообложения служили: оборот предпринимателя размером 10 000 латов, не разрешается привлекать наемный труд, а так же деятельность не должна являться профессиональной. При этом предприниматель имеет возможность самостоятельно вносить в бюджет платежи социального страхования, защищая себя от временной нетрудоспособности и заботясь о пенсионном возрасте.

Другая возможность, позволяющая предпринимателю избежать общих ставок налогообложения — это уплата патентной платы. Согласно закону о подоходном налоге с населения [8] патентная плата — это установленный законом единый фиксированный платеж, включающий в себя не только подоходный налог с населения, но и взносы государственного социального страхования. Ограничением данного налогообложения является определенный список профессий, имеющих возможность стать плательщиком данного налога, оборот предпринимателя в размере 35 000 латов, [9] и осуществляемая деятельность должна вестись без привлечения наемного труда. Но, в связи с высокими ставками фиксированной патентной платы данный вид налогообложения, также как и фиксированный подоходный налог, не приобрел у предпринимателей широкой популярности.

В августе 2010 года, президентом Латвийской Республики был провозглашен совершенно новый Закон о налоге на микропредриятия. Целью закона является снижение уровня безработицы, увеличение возможностей развития предприятий для обеспечения дополнительных рабочих мест. [10] Данный вид налогообложения уже позволяет предпринимателю нанимать работников. Ограничениями данного налога на микропредприятия служат показатели:

- учредитель предприятия — физическое лицо,

- нетто оборот не превышает 70 000 латов,

- работников, включая учредителей, может быть не более 5 человек.

- зарплата одному работнику — не более 500 латов. [11]

Ставка налога от оборота на микропредприятии составляет 9%. Налог на микропредприятие включает в себя всего 4 налога и распределяется на основании налогообложения предприятия в предыдущем таксационном периоде. Агентство по социальному страхованию, при получении уплаченного предпринимателем налога на микропредприятие, распределяет платеж пропорционально заработной плате работников по ставке 65 % от суммы, приходящийся на работника.

То есть размер социальных отчислений, а, следовательно, и социальная защита работника напрямую связаны с успешностью и нетто-оборотом микропредприятия, а так же с количеством работников, которые, в сложившейся ситуации, становятся не просто сотрудниками, а людьми, уменьшающими друг другу социальную защиту. При этом закон гласит, что все работники на микропредприятии должны работать по налоговой книжке, что означает отсутствие возможности использовать налоговые льготы на иждивенцев, необлагаемый минимум и льготы по инвалидности и политически репрессированным.

Все эти нюансы законодательства на практике четко

противоположны основной цели единых налогов — увеличению возможности заниматься

предпринимательской деятельностью с упрощенным налогообложением.

Социологический опрос (проведенный автором) среди работающих и не работающих

жителей Латвии привел к неутешительным выводам.

|

| Рис.№ 1. Показатели социологического опроса (проведенного автором) среди работающего населения Латвии. |

|

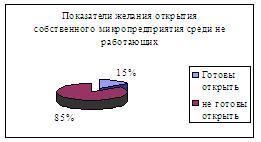

| Рис.№ 2. Показатели социологического опроса (проведенного автором) среди не работающего населения Латвии. |

Рисунки 1 и 2 показывают сравнительную картину желания опрошенных стать коммерсантом с налогообложением микропредприятия. При этом мы наблюдаем, что уровень желания неработающих открыть свое предприятие лишь на 3 % выше, чем у работающего населения. Исходя из того, что среди неработающих в опросе принимало участие большинство студентов и жителей трудоспособного возраста, картина в стране складывается не в пользу нового закона. Однако желание зарегистрировать собственное предприятие присутствует у 12 % респондентов, что может способствовать увеличению самозанятости части населения.

Итак, понятие единого налога не получает должного внимания среди предпринимателей. Учитывая нынешнюю экономическую ситуацию Латвии, помочь предпринимателю развить свой бизнес станет возможным лишь при снятии ограничений в найме рабочей силы и заработной плате, тормозящих возможности деятельности.

Заключение

В связи с нововведениями в законодательстве Латвийской Республики и экономической ситуацией страны, удачный выбор вида предпринимательской деятельности и ставок налогообложения поможет достичь предпринимателю максимальной прибыли при минимальных затратах.

Проанализировав систему налогообложения малого и микробизнеса Латвии можно сделать вывод, что законодательная база, снижающая налоговое бремя, постоянно совершенствуется.

При этом нельзя не заметить, что вводимые дополнительные ограничения, которые на первый взгляд упрощают расчеты налогообложения, практически ликвидируют все приобретаемые льготы. То есть, разрабатываемые и вводимые новые виды налогов перекладывают на плечи предпринимателя основную функцию государства — социальную защиту. Более того, в связи с обильным разнообразием видов налогов предприниматели еще больше запутались в системах так называемого упрощенного налогообложения.

Важность темы, результаты исследования и сделанные выводы направлены на то, чтобы предприниматель имел четкое представление о возможностях налогообложения, различии социальной защиты работников и о перспективах развития.

Список литературы

1. Saskaņā ar ES Komisijas 2004.gada 25.februāra Regulas (EK) Nr.364/2004, ar ko groza Regulu (EK) Nr. 70/2001, I pielikuma 2. pantam.

2. Centrālās statistikas pārvaldes datu bāze http://data.csb.gov.lv/ekonomiski-aktivas-pa-sektoriem-un-lieluma-grupam

3. 09.08.2010.g. LR Likums "Mikrouzņēmumu nodokļa likums", 6.pants. www.vid.gov.lv

4. http://www.gorod.lv/novosti/104047-malyiy_i_sredniy_biznes_chem_mozhet_pomoch

5. О.Лукашина, В.Галкина, Предпринимательское право, 2005.г. 15 стр.

6. Адам Смит. Исследование о природе и причинах богатства народов.1062 год, 589 стр.

7. 01.09.2008. Metodiskais materiāls par fiksēto ienākuma nodoklis.www.vid.gov.lv

8. 11.05.1993. likums "Par iedzīvotāju ienākuma nodokli"11.pants,10.punkts, stājas spēkā ar 30.06.2011.

9. 22.12.2009. MK noteikumi Nr.1646 "Kārtība, kādā piemērojama patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā, un tās apmēri"ar grozījumiem 17.11.2010.

10. 30.10.2009. MKkonc_250909_mikrouzņēmumi; Par koncepcijas projektu par mikrouzņēmumu atbalsta pasākumiem (TA-3334)

11. 09.08.2010.g. LR Likums "Mikrouzņēmumu nodokļa likums", 2.pants.4. punkts www.vid.gov.lv

12. Ольга Павук. Битва за людские ресурсы в Латвии вступает в новую фазу. Baltic-course.com 18.04.2011.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!