Аналитика, ЕС – Балтия, Инвестиции, Круглый стол, Образование и наука, Рынки и компании, Финансы, Экономика

Балтийский курс. Новости и аналитика

Суббота, 11.07.2026, 06:42

Слабый экономический рост в мире и повышение уровня безработицы — постоянные спутники экономики будущего?

версия для печати

версия для печати |

|---|

| Фото В. Егорова. |

Статья публикуется в рамках круглого стола-семинара на тему «Способна ли пенсионная экономика поддерживать полную занятость?», прошедшего в Балтийской международной академии 15 мая 2013 года. Организаторы мероприятия: Балтийская международная академия (БМА), Латвийская конфедерация работодателей (LDDK), Дипломатический экономический клуб (DEC) и интернет-журнал baltic-course.com.

С другой стороны, поскольку ВВП отражает достижения экономики, то пять отобранных стран задают тон всему миру (см. табл. 1). Иначе говоря, опережают развитие остальных стран. Таким образом, рассматривая эти страны, можно наблюдать общемировые тенденции экономического развития в сфере занятости.

Таблица 1. ВВП крупнейших мировых экономик, 2011 г., млрд. USD

|

США |

14 991 |

|

Китай |

7 318 |

|

Япония |

5 867 |

|

Германия |

3 601 |

|

Франция |

2 773 |

|

Источник: Составлено автором по данным Всемирного банка. |

|

На начальном этапе исследования занятости автор предлагает взглянуть на эту проблему с макро-ориентированной позиции. В таблице 2 можно наблюдать изменения в показателях трех стран, входящих в отобранную пятерку. Акцент в данной таблице делается на сопоставлении данных по трем ключевым составляющим экономики: сельское хозяйство, производство, услуги. Соответственно, изменение показателей говорит нам о степени развитости технологий в той или иной стране, что прямым образом влияет на количество занятых в той или иной отрасли экономики.

Мировая модель развития экономики

Однако стоит учитывать тот факт, что существующая мировая модель развития протекала от аграрной к индустриальной, затем к постиндустриальной. В связи с этим было бы неверно однозначно трактовать спад занятости в сельском хозяйстве только через развитие технологий, учитывая общую модель развития. С другой стороны, высокая степень ориентации экономики на сельское хозяйство уже говорит о низких технологиях. Таким образом, аграрное направление в развитии современного государства говорит о его отсталости.

Следующая ступень — индустриальное общество. Ключевым параметром оценки развития данного общества является сфера производства. В нашем случае — это показатель занятости в данной отрасли. Однако здесь также возникает двойственность в измерении этого критерия для экономики в целом. При росте технологий сфера производства может расти, а занятость сокращаться. Следовательно, государство будет сталкиваться с определенным парадоксом развития или выбором между развитием технологий и социального равновесия.

Постиндустриальная экономика характеризуется бурным развитием сферы услуг. В первую очередь через информационные технологии. Здесь, как и в предыдущих моделях, слабым звеном выступает человек, не способный зачастую справиться или приобщиться, приспособиться к новым технологиям, что является еще не худшем вариантом. При трудности восприятия человеком новых технологий пути решения проблемы есть — от упрощения до выстраивания высокоэффективного процесса обучения.

Худший сценарий развития — это ненужность в целом человеческого ресурса при внедрении новых технологий в экономику. В данном случае возникает все тот же парадокс развития, который происходит между бизнесом и государством, между прибылью и социальной ответственностью. Ошибочный, на взгляд автора, существующий подход по ориентации бизнеса на социальную ответственность. Можно сказать, что это парадокс, которым хотят закрыть первый парадокс. Бизнес по своей сути имеет только одну задачу — быть прибыльным, а все остальные задачи выполняет государство. Социальная ответственность бизнеса заключается в двух вещах: первое — это уплата налогов, второе — соблюдение законодательства. Таким образом, государство и все существующее мировое сообщество ставит перед собой не легкий выбор между технологиями и социальной ответственностью.

В настоящее время формируется новое направление развития современного общества. Данное направление можно обозначить как виртуализированная экономика. Ключевой аспект для понимания этого направления лежит в синтезе современных информационных технологий, человеческом восприятии и экономической составляющей. В принципе, это естественный следующий шаг, когда происходит переплетение сферы услуг и производства таким образом, что воздействие их друг на друга и экономику происходит в режиме реального времени.

Отсюда, по мнению автора, возникает критика финансовых рынков, и в частности рынка капитала, а именно деривативов. Непонимание сущности данных инструментов для развития экономики еще не делает их непригодными и опасными. Вся проблема заключается в том, что существующая экономика имеет определенный дисбаланс или временной лаг воздействия финансовых рынков на нее, выраженный в скорости обратной реакции. На практике это происходит так, что между реакцией финансовых рынков и реального сектора экономики проходит в среднем полгода.

Заметим, что автор категорически не согласен с использованием данного термина. Однако вынужден им пользоваться в связи с его общепринятым обозначением. На самом деле, использовать этот термин — сущий парадокс. Как экономический сектор может быть не реален? Здесь мы можем вновь наблюдать ошибочность в суждениях, выраженную непониманием роли финансовых рынков и степени их влияния на экономику. Все финансовые рынки зиждутся на экономике и торгуют активами, базирующимися на ней. Единственная проблема заключается в скорости восприятия изменений в стоимости активов в различных отраслях экономики в силу их различной интегрированности в финансовые рынки.

Миграция занятости в секторах экономики

Возвращаясь к таблице 2, можно отметить подтверждение общемировой модели развития. Особенно наглядно это можно наблюдать в таблицах 2.2 — 2.4, в разделе доля к общей занятости в %, где видно, что все три страны имеют общую тенденцию, заключающуюся в снижении занятости в сельском хозяйстве и производстве и росте числа занятых в сфере услуг.

Таблица 2.1 Общая занятость, млн. человек

|

Год |

Франция |

Германия |

США |

|

2000 |

23,123 |

36,324 |

131,881 |

|

2001 |

23,678 |

36,528 |

131,919 |

|

2002 |

23,885 |

36,275 |

130,450 |

|

2003 |

24,604 |

35,927 |

130,100 |

|

2004 |

24,580 |

35,463 |

131,509 |

|

2005 |

24,977 |

36,654 |

133,747 |

|

2006 |

25,132 |

37,379 |

136,125 |

|

2007 |

25,564 |

38,210 |

137,645 |

|

2008 |

25,912 |

38,880 |

136,852 |

|

2009 |

25,640 |

38,471 |

130,876 |

|

2010 |

25,694 |

38,738 |

129,917 |

|

2011 |

25,778 |

39,737 |

131,497 |

|

Источник: Составлено автором по данным ЕЭК ООН. |

|||

Таблица 2.2 Занятость в сельском хозяйстве

|

Год |

Франция |

Германия |

США |

|||

|

Занятость, |

Доля |

Занятость, |

Доля |

Занятость, |

Доля |

|

|

2000 |

0,958 |

4,14 |

0,958 |

2,64 |

3,457 |

2,62 |

|

2001 |

0,964 |

4,07 |

0,956 |

2,62 |

3,277 |

2,48 |

|

2002 |

0,987 |

4,13 |

0,902 |

2,49 |

3,479 |

2,67 |

|

2003 |

1,045 |

4,25 |

0,871 |

2,42 |

2,275 |

1,75 |

|

2004 |

0,953 |

3,88 |

0,835 |

2,36 |

2,232 |

1,70 |

|

2005 |

0,906 |

3,63 |

0,866 |

2,36 |

2,197 |

1,64 |

|

2006 |

0,932 |

3,71 |

0,844 |

2,26 |

2,206 |

1,62 |

|

2007 |

0,876 |

3,43 |

0,859 |

2,25 |

2,095 |

1,52 |

|

2008 |

0,791 |

3,05 |

0,875 |

2,25 |

н. д. |

н. д. |

|

2009 |

0,753 |

2,94 |

0,647 |

1,68 |

н. д. |

н. д. |

|

2010 |

0,749 |

2,92 |

0,633 |

1,63 |

н. д. |

н. д. |

|

2011 |

0,753 |

2,92 |

0,648 |

1,63 |

н. д. |

н. д. |

|

Источник: Составлено автором по данным ЕЭК ООН. |

||||||

Таблица 2.3 Занятость в производстве

|

Год |

Франция |

Германия |

США |

|||

|

Занятость, |

Доля |

Занятость, |

Доля |

Занятость, |

Доля |

|

|

2000 |

6,073 |

26,26 |

12,180 |

33,53 |

24,649 |

18,69 |

|

2001 |

6,163 |

26,03 |

11,974 |

32,78 |

23,873 |

18,10 |

|

2002 |

6,065 |

25,39 |

11,741 |

32,37 |

22,557 |

17,29 |

|

2003 |

5,901 |

23,98 |

11,273 |

31,38 |

21,816 |

16,77 |

|

2004 |

5,945 |

24,19 |

11,083 |

31,25 |

21,882 |

16,64 |

|

2005 |

5,916 |

23,69 |

10,898 |

29,73 |

22,190 |

16,59 |

|

2006 |

5,965 |

23,73 |

11,059 |

29,58 |

22,530 |

16,55 |

|

2007 |

5,932 |

23,20 |

11,394 |

29,82 |

22,233 |

16,15 |

|

2008 |

5,990 |

23,12 |

11,545 |

29,69 |

21,335 |

15,59 |

|

2009 |

н. д. |

н. д. |

11,078 |

28,80 |

18,558 |

14,18 |

|

2010 |

5,693 |

22 |

10,989 |

28,37 |

17,751 |

13,66 |

|

2011 |

н. д. |

н. д. |

11,238 |

28,28 |

18,047 |

13,72 |

|

Источник: Составлено автором по данным ЕЭК ООН. |

||||||

Таблица 2.3 Занятость в сфере услуг

|

Год |

Франция |

Германия |

США |

|||

|

Занятость, |

Доля |

Занятость, |

Доля |

Занятость, |

Доля |

|

|

2000 |

16,083 |

69,56 |

23,186 |

63,83 |

107,232 |

81,31 |

|

2001 |

16,546 |

69,88 |

23,598 |

64,60 |

108,045 |

81,90 |

|

2002 |

16,830 |

70,46 |

23,632 |

65,15 |

107,893 |

82,71 |

|

2003 |

17,519 |

71,20 |

23,783 |

66,20 |

108,284 |

83,23 |

|

2004 |

17,656 |

71,83 |

23,544 |

66,39 |

109,627 |

83,36 |

|

2005 |

18,082 |

72,40 |

24,890 |

67,91 |

111,557 |

83,41 |

|

2006 |

18,205 |

72,44 |

25,477 |

68,16 |

113,594 |

83,45 |

|

2007 |

18,731 |

73,27 |

25,957 |

67,93 |

115,412 |

83,85 |

|

2008 |

19,045 |

73,50 |

26,460 |

68,06 |

115,517 |

84,41 |

|

2009 |

н. д. |

н. д. |

26,746 |

69,52 |

112,318 |

85,82 |

|

2010 |

19,252 |

74,93 |

27,116 |

70,00 |

112,166 |

86,34 |

|

2011 |

н. д. |

н. д. |

27,851 |

70,09 |

113,450 |

86,28 |

|

Источник: Составлено автором по данным ЕЭК ООН. |

||||||

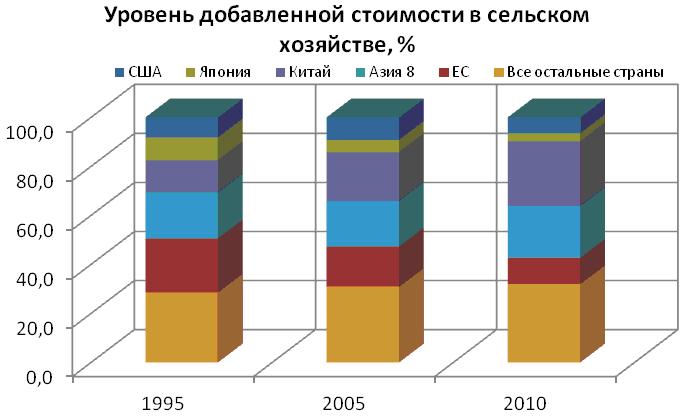

Логично было бы предположить, что отрасль сельского хозяйства занимает большие позиции по числу занятых в других странах. Иначе говоря, этот процесс можно охарактеризовать как миграцию уровней технологической пирамиды. Так, на графике 1 можно наблюдать динамику добавленной стоимости для сельского хозяйства. Видно, что сокращение числа работников в данной отрасли при сопоставлении с таблицей 1 напрямую влияет на уровень добавленной стоимости. Таким образом, снижение занятости происходит не столько из-за внедрения новых технологий, сколько от отказа экономики от этой индустрии. Следовательно, данный процесс имеет крайне негативное влияние на социальный аспект.

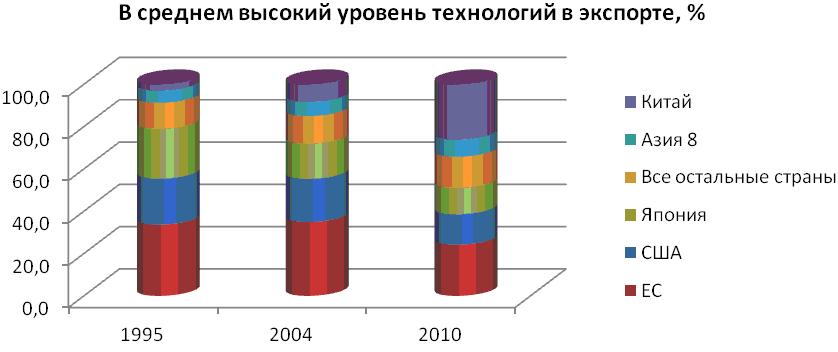

Как видно на графике 1, наименьший показатель у США, который по данным на 2010 год также остается самым низким. На втором месте Япония. Китай, напротив, увеличивает свои показатели по рассматриваемой индустрии. Однако, КНР — это особый случай, учитывая количество населения, которое необходимо прокормить. Все же технологическое отставание или опережение влияет на изменение в показателях. Так, например, при высоком развитии технологий (график 2) ЕС имеет тенденцию к сокращению уровня добавленной стоимости в сельском хозяйстве (график 1). Напротив, объединение стран Азия 8[i], судя по данным графика 1, планомерно увеличивает долю сельского хозяйства в своих экономиках, при этом занимая самую низкую позицию среди экспорта высокотехнологической продукции исходя из графика 2.

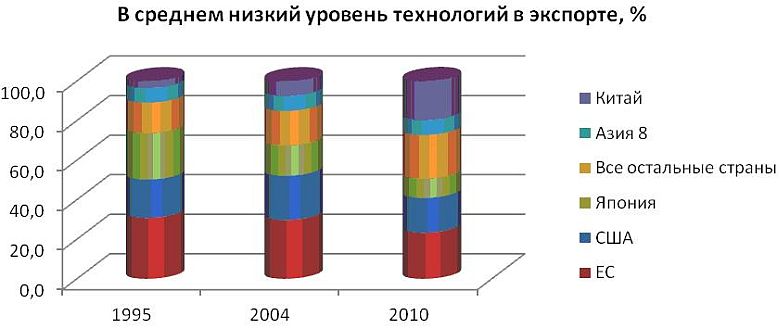

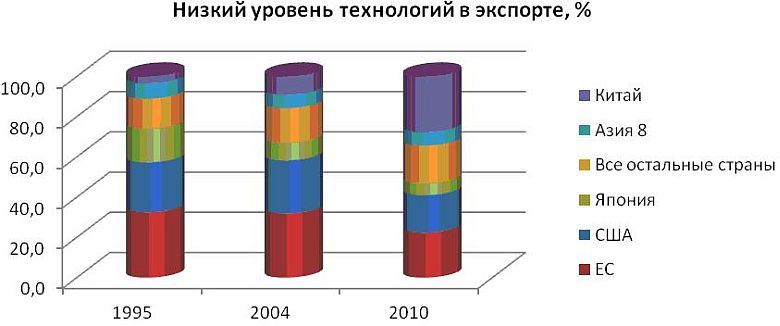

Усиливают эту тенденцию, подтверждая факт закономерности обратной зависимости технологического уровня экспорта и размера индустрии сельского хозяйства в экономике, данные графиков 3 и 4. Так, Китай, обладающей самой высокой динамикой по росту сельского хозяйства, обладает также самой высокой динамикой по экспорту продукции с низким технологическим уровнем. На этом фоне группа Азия 8 производит впечатление стран с еще большим дисбалансированным развитием. Так, на графике 2 Азия 8 занимает показатели близкие к Китаю, но на графике 3 значительно уступает Китаю, усиливая свои позиции на графиках 4 и 5.

Таким образом, можно констатировать факт зависимости между уровнем развития технологий и занятостью.

Следующий шаг развития мировой экономики — это виртуализация. Как уже отмечалось выше, один из основных аспектов виртуализации — это финансовый рынок. В таблице 3 на примере изначальных пяти стран можно наблюдать динамику изменения занятости в финансовом секторе относительно общего числа занятых в экономике. В целом можно сделать вывод о постоянной положительной динамике изменения количества занятых в этой отрасли. Наибольший прирост рабочих мест отмечается в США. Как страна с самым высоким ВВП, Соединенные Штаты должны выступать в авангарде современных технологий, их воздействия на экономику. На сегодняшний день виртуализация выступает в качестве парадигмы влияния и связи технологии и экономики, особенно на финансовых рынках. Однако, анализируя ситуацию в США, в данном аспекте можно столкнуться со своеобразными тенденциями, которые в будущем могут оказать влияние на экономики других стран.

График 1

Источник: Составлено автором по данным Science and engineering Indicators 2012.

График 2

Источник: Составлено автором по данным Science and engineering Indicators 2012.

График 3

Источник: Составлено автором по данным Science and engineering Indicators 2012.

График 4

Источник: Составлено автором по данным Science and engineering Indicators 2012.

[i] В состав входят: Индия, Индонезия, Малайзия, Филиппины, Сингапур, Южная Корея, Тайвань, Таиланд.

Таблица 3. Доля работников в финансовой отрасли к общему количеству занятых в экономике, в млн. человек

|

Страна |

Показатели/года |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Китай |

Всего занято |

109,70 |

110,99 |

114,04 |

117,13 |

120,24 |

н.д. |

|

Финансы |

3,53 |

3,56 |

3,59 |

3,67 |

3,90 |

н.д. |

|

|

Доля к общей занятости, % |

3,22% |

3,21% |

3,15% |

3,14% |

3,24% |

н.д. |

|

|

Франция |

Всего занято |

24,70 |

24,80 |

24,98 |

25,13 |

25,57 |

25,91 |

|

Финансы |

0,74 |

0,69 |

0,75 |

0,81 |

0,83 |

0,79 |

|

|

Доля к общей занятости, % |

3,00% |

2,76% |

3,02% |

3,21% |

3,23% |

3,06% |

|

|

Япония |

Всего занято |

63,16 |

63,29 |

63,56 |

63,82 |

64,12 |

63,85 |

|

Финансы |

1,61 |

1,59 |

1,57 |

1,55 |

1,55 |

1,64 |

|

|

Доля к общей занятости, % |

2,55% |

2,51% |

2,47% |

2,43% |

2,42% |

2,57% |

|

|

США |

Всего занято |

137,74 |

139,25 |

141,73 |

144,43 |

146,05 |

145,36 |

|

Финансы |

6,83 |

6,94 |

7,04 |

7,25 |

7,31 |

7,28 |

|

|

Доля к общей занятости, % |

4,96% |

4,98% |

4,96% |

5,02% |

5,00% |

5,01% |

|

|

Германия |

Всего занято |

36,17 |

35,66 |

36,57 |

37,32 |

38,16 |

38,73 |

|

Финансы |

1,35 |

1,30 |

1,31 |

1,31 |

1,30 |

1,30 |

|

|

Доля к общей занятости, % |

3,73% |

3,63% |

3,57% |

3,50% |

3,41% |

3,36% |

|

|

Источник: Составлено автором по данным ООН. |

|||||||

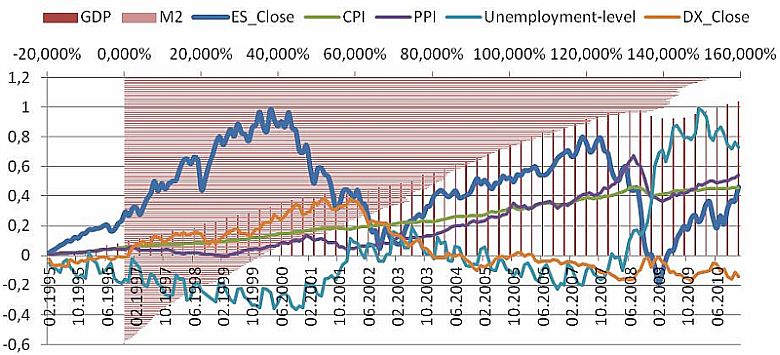

Влияние инфляции на занятость и динамику возвратности фьючерсных рынков

На графике 5 можно наблюдать ежемесячное (02.1995 — 12.2010) изменение в показателях макроиндикаторов экономики США (на рисунке предоставлена информация процентного изменения каждого показателя относительно собственного значения на 01.1995):

· GDP — Внутренний валовый продукт (ВВП), на рисунке отражены по квартальные данные;[i]

· М2 — агрегат денежной массы;[ii]

· ES_Close — данные по закрытию торговой сессии на последний торговый день месяца фьючерсов E-mini S&P 500;[iii]

· CPI — индекс потребительских цен (ИПЦ);[iv]

· PPI — индекс цен производителей (ИЦП);[v]

· Unemployment-level — уровень безработицы;[vi]

· DX_Close — данные по закрытию торговой сессии на последний торговый день месяца фьючерсов на долларовый индекс.[vii]

Прежде

всего, стоит обратить внимание на взаимосвязь долларового индекса и

инфляционных процессов. В качестве измерителя инфляции выступают, в первую

очередь, CPI и PPI. На

рисунке видно, как происходит постоянный рост инфляции.

|

| График 5. Месячная возвратность фьючерсов и показатели макроиндикаторов |

В итоге это постоянное и всевозрастающее давление приводит к снижению покупательской способности доллара и, как следствие, падению фьючерсов на долларовый индекс. Далее, обращая внимание на ВВП, можно отметить в целом постоянный рост экономики, но тогда возникает парадоксальная ситуация, в которой рост экономики, подкрепляемый ростом инфляции, не приводит к росту рабочих мест. В свою очередь изменения на фьючерсном рынке E-mini S&P 500 больше соответствует поведению уровня занятости. Более подробно эта информация представлена в таблице 4, где показана корреляция между ES_Close и CPI, PPI, М2, Unemployment-level, ES_Volume. Периоды в таблицы отражают периоды возвратности линейных трендов фьючерсов E-mini S&P 500.

[i] По данным Бюро Экономического Анализа (http://www.bea.gov/national/index.htm#gdp; 01.07.2011 18:45).

[ii] М2 = М1 + инвестиции в рынок капитала + краткосрочные депозиты. М1 = дорожные чеки + срочные и остальные депозиты.(http://www.federalreserve.gov/releases/h6/current/h6.htm; 23.06.2011) К сожалению, с 2006 года Федеральная Резервная Система не предоставляет данные по М3.

[iii] ES – символ обозначающий фьючерсы E-mini S&P 500. Данные фьючерсы представляют собой расчетные контракты (http://www.tradingblox.com/tradingblox/free-historical-data.htm; 01.07.2011 16:15), размер и прибыль которых уменьшена в несколько раз по сравнению с полноценными фьючерсами (SP) на фондовый индекс Standard and Poor’s 500 (S&P 500). В данный индекс входят акции 500 крупнейших компаний, торгуемых на фондовых биржах США. (http://finance.yahoo.com/q?s=^GSPC; 06.07.2011 17:17)

[iv] Данные ИПЦ соответствуют базовому периоду 1982-1984 = 100 применительно ко всем потребителям, проживающим в городах (http://www.bls.gov/cpi/; 27.06.2011 13:22)

[v] Данные ИПЦ соответствуют базовому периоду 1982= 100 применительно ко всем товарам (http://www.bls.gov/ppi/; 27.06.2011 13:26)

[vi] Уровень безработицы учитывает население начиная с 16 лет. (http://www.bls.gov/data/; 27.06.2011 13:40)

[vii] http://www.tradingblox.com/tradingblox/free-historical-data.htm; 01.07.2011 16:15. Долларовый индекс представляют собой отношение доллара США к корзине валют (http://www.investopedia.com/terms/u/usdx.asp; 06.07.2011 17:58).

Таблица 4. Корреляция между макроэкономическими показателями и ES_Close

|

Индикаторы |

||||||

|

02.1995-01.2000 |

02.2000-09.2002 |

10.2002-10.2007 |

11.2007-02.2009 |

03.2009-12.2010 |

All time |

|

|

CPI |

0,96 |

-0,94 |

0,93 |

0,11 |

0,90 |

-0,06 |

|

PPI |

-0,17 |

0,30 |

0,93 |

0,50 |

0,90 |

-0,07 |

|

M2 |

0,98 |

-0,96 |

0,96 |

-0,97 |

0,78 |

-0,13 |

|

Unemployment-level |

-0,80 |

-0,80 |

-0,78 |

-0,92 |

0,19 |

-0,57 |

|

-0,57 |

-0,85 |

0,67 |

-0,39 |

-0,49 |

-0,25 |

|

Первое, на что хочется обратить внимание, это отсутствие причинной взаимосвязи между М2 и E-mini S&P 500. Конечно, статистическая зависимость при значимой корреляции имеется, но природа этой зависимости весьма своеобразна. Получается, что денежная масса растет, несмотря на изменения в возвратности фьючерсов и, как уже было отмечено выше, уровня занятости. Примерно такую же картину можно наблюдать по отношению к CPI, не столь резко выраженную, но все же удовлетворяющую общей направленности у PPI.

В принципе, можно задаться вопросом: что происходит с деньгами при снижении возвратности фьючерсного рынка? Действительно, куда перемещается денежный поток? При падении фьючерсов падает занятость, следовательно, нельзя утверждать, что денежный поток перемещается в так называемый реальный сектор экономики. На самом деле можно утверждать, что денежный поток не покидал фьючерсного рынка в таких объемах, в которых происходило снижение возвратности рынка.

Использование коротких продаж или игры на понижение[i] позволяет денежному потоку «застревать» и не утекать полностью из фьючерсного рынка. Достаточно взглянуть в таблицу 4 на корреляцию между ES_Close и Unemployment-level, ES_Volume[ii]. Можно отметить разночтения в показателях при сравнении Unemployment-level и ES_Volume, что говорит в пользу отличия движения в объеме торгов от общей возвратности рынка. На эту же информацию, но под другим углом можно посмотреть в таблицу 5, где отображена корреляция между ES_Volume и CPI, PPI, M2, Unemployment-level. Периоды в таблице отражают периоды возвратности линейных трендов фьючерсов E-mini S&P 500.

[i] Short selling, short position, короткие продажи, игра на понижение – способность зарабатывать при снижении стоимости финансового инструмента. Прежде всего основана на ликвидности рынка и на услугах брокера. В теории данная сделка заключается между трейдером и брокером. Брокер дает на определенное время трейдеру какое-то количество фьючерсов (или любой другой финансовый инструмент), с тем чтобы трейдер вернул то же самое количество фьючерсов (или любого другого финансового инструмента) обратно брокеру. Трейдер продает полученные фьючерсы по высокой цене и покупает по низкой, зарабатывает на разнице и возвращает фьючерсы брокеру. Брокер за каждую сделку получает комиссионные.

[ii] ES_Volume – в данном случае, это объем или количество торгуемых контрактов на рынке.

Таблица 5. Корреляция между ES_Volume и макроиндикаторами

|

Индикаторы |

ES_Volume |

|||||

|

02.1995-01.2000 |

02.2000-09.2002 |

10.2002-10.2007 |

11.2007-02.2009 |

03.2009-12.2010 |

All time |

|

|

CPI |

-0,53 |

0,80 |

0,78 |

0,27 |

-0,26 |

0,90 |

|

PPI |

0,28 |

-0,36 |

0,74 |

0,06 |

-0,23 |

0,92 |

|

M2 |

-0,52 |

0,83 |

0,79 |

0,28 |

-0,23 |

0,90 |

|

Unemployment-level |

0,57 |

0,76 |

-0,54 |

0,17 |

-0,21 |

-0,25 |

Стоит обратить внимание на то, что в данном случае корреляция между CPI, PPI, М2 и ES_Volume за весь период выборки более значима, чем в таблице 4 между ES_Close и CPI, PPI, М2. Эти данные говорят в пользу растущих объемов торгов, а следовательно, и в пользу не только сохранения, но и прироста денежного потока на фьючерсном рынке в моменты снижения возвратности. Такой характер зависимостей непременно сказывается на уровне занятости населения. По данным таблицы 5 можно наблюдать расхождения в корреляции между ES_Volume и Unemployment-level относительно корреляции ES_Close и Unemployment-level в таблице 4. В таблице ES_Volume отражена положительная корреляция между объемом торгов и занятостью при снижении возвратности фьючерсного рынка.

То есть, при росте безработицы денежный поток сохранялся и возрастал на рынке фьючерсов E-mini S&P 500. Изменения в показателях рассматриваемых данных можно наблюдать в таблице 6, где на основе реальных данных каждого из показателей были произведены расчеты процентного изменения относительно начала каждого из рассмотренных периодов в таблице 6.

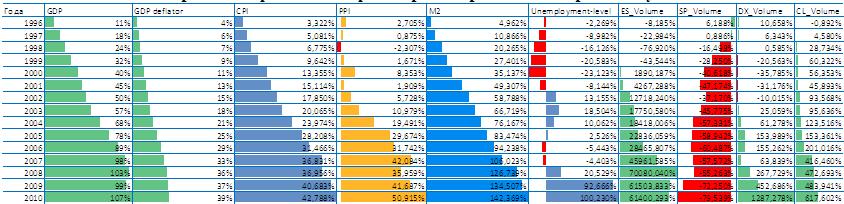

Таблица 6. Изменения динамики макроиндикаторов и фьючерсных рынков, %

|

Индикаторы |

02.1995-01.2000 |

02.2000-09.2002 |

10.2002-10.2007 |

11.2007-02.2009 |

03.2009-12.2010 |

|

CPI |

11,862 |

6,596 |

15,243 |

0,959 |

3,042 |

|

PPI |

4 |

1,926 |

31,156 |

-5,419 |

12,849 |

|

M2 |

33,285 |

20,912 |

30,234 |

11,883 |

4,943 |

|

Unemployment-level |

-17,814 |

23,966 |

-12,820 |

98,048 |

0,734 |

|

ES_Close |

83,694 |

-43,127 |

58,994 |

-52,614 |

65,116 |

|

ES_Volume |

-34,136 |

747,385 |

125,032 |

5,929 |

-49,049 |

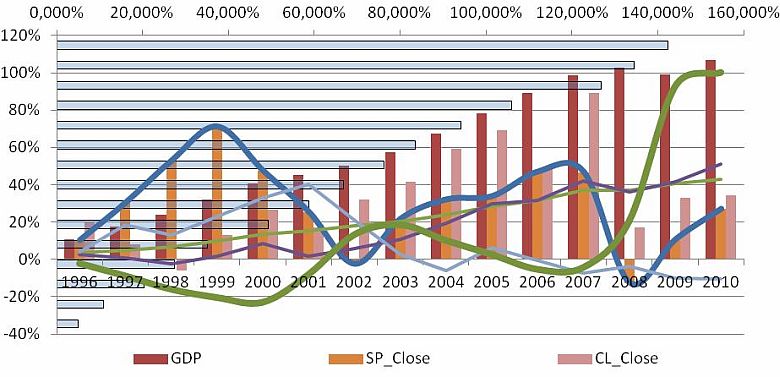

В случае изменения масштаба (график 6) выводы остаются все те же: рост инфляции не увеличивает количество рабочих мест и имеет слабо выраженную зависимость с возвратностью E-mini S&P 500 (данные отражены в качестве процентного изменения на конец года относительно 1995 года).

|

| График 6. Годичная возвратность фьючерсов и показатели макроиндикаторов |

Таблица 7. Влияние роста инфляции на фьючерсные рынки и безработицу

Альтернативное изменение наблюдается у SР_Volume. Данная ситуация сложилась в связи с:

· относительной дешевизной мини фьючерсов на индекс S&P 500 относительно «полных» фьючерсов на тот же индекс;

· ростом количества участников рынка в связи с доступностью и развитием компьютерного и интернет-обеспечения.

В результате вышеперечисленных процессов рынок фьючерсов был наводнен огромным числом трейдеров с небольшим капиталом. Новый денежный поток устремился по пути меньшего сопротивления, минимизируя риски трейдеров и брокеров. Вследствие данных изменений новые рынки мини фьючерсов увеличили свои объемы, а следовательно, повысили собственную ликвидность, сделав сами себя еще более привлекательными для трейдеров.

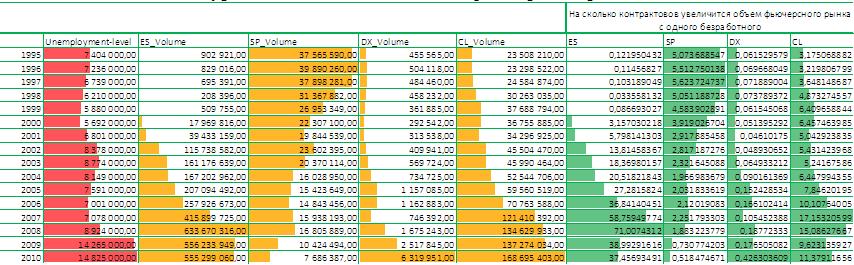

Возвращаясь к таблице 7, следует отметить практически постоянный рост объемов на фьючерсных рынках, несмотря на изменения уровня занятости. Исходя из всего вышеперечисленного, можно утверждать, что определенная часть денежного потока постоянно находящегося на фьючерсных рынках, возрастает в период роста безработицы, что ведет к торможению национальной экономики. В таблице 8 предоставлена количественная информация о зависимости уровня занятости от объемов фьючерсных рынков.

Таблица 8. Зависимость уровня занятости от объемов фьючерсных рынков

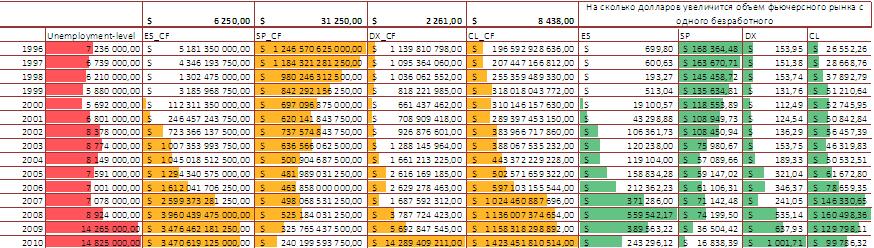

В таблице 9[i] отражена количественная и качественная информация о зависимости уровня занятости и объемов фьючерсных рынков. В целом цифры говорят сами за себя, зачем развивать реальные сектора, если можно всю экономику держать на рынке капитала и превратить целое государство в финансовый центр.

Таблица 9. Количественная и качественная информация о зависимости уровня занятости и объемов фьючерсных рынков

[i] В таблице 6 представлена информация по расценкам начальной маржи одного из крупнейших американских брокерских домов (http://www.pfgbest.com/traders_tools/research/margins.asp; 06.07.2011 18:35). Для E-mini S&P 500 она составляет $6250, умножая сумму маржи на ES_Volume (за тот же период) получаем ES_CF (денежный поток (CF – Cash Flow) для E-mini S&P 500). Таким образом, получаем примерное представление о количестве денежной массы, задействованной на определенном фьючерсном рынке. (Конечно, стоит сразу договориться о ряде допущений. Во-первых, цены на фьючерсы, а соответственно и размер маржи, постоянно изменяется, так что в данном случае, чем ближе настоящее, тем более верны данные. Таким образом, данные о размере маржи относительно их точности во времени приобретают экспоненциальную зависимость. Во-вторых, представлены данные только по начальной марже, не учитывая дополнительную. Наконец, в-третьих, данные отражают только размер маржи одного брокерского дома.) Далее вычисляем частное ES (в таблице 6) = ES_CF/Unemployment-level. Аналогичные расчеты проводятся для каждого рынка.

Выводы

На основании проведенного анализа автором делаются следующие выводы:

1. Существующая мировая модель развития экономики переходит в новую стадию.

2. В пяти рассматриваемых странах наблюдается тенденция прямой зависимости миграции рабочей силы в высокотехнологичный сектор экономики в зависимости от показателя ВВП.

3. Миграция занятости в высокотехнологичный сектор зависит от роста ВВП. Это может являться предпосылкой для развития мировой экономики в целом.

4. Миграция рабочей силы приводит к росту безработицы в целом, поскольку основана на развитии технологий, при которых количество занятых снижается.

5. В определенных секторах занятость растет. Автор рассматривает финансовый сектор экономики как один из факторов виртуализации экономики. В данном секторе наряду с ростом занятости наблюдается рост финансовых потоков, что говорит об актуальности этого сектора экономики.

6. Находясь в авангарде современной экономики, США демонстрируют передовые тенденции виртуализации в финансовом секторе, выраженные в зависимости инфляции, занятости и возвратности фьючерсных рынков. Характер данной взаимосвязи сводится к тому, что фьючерсный рынок выступает для инвесторов в качестве более привлекательной альтернативы, чем реальный сектор экономики. В свою очередь такое предпочтение по инвестициям ведет к ослаблению финансового потока, направленного на реальный сектор. В итоге акцент источника роста экономики смещается в пользу не производства и уже не столько в сферу услуг, сколько в определенное переплетение информационных технологий, человеческого восприятия и экономической составляющей. Иначе говоря, рынок капитала выступает в качестве новой стадии по управлению процессами в экономике, что ведет ее к виртуализации.

Обзор о круглом столе читайте здесь.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!