Аналитика, Образование и наука, Экономика

Балтийский курс. Новости и аналитика

Суббота, 27.04.2024, 07:11

Что должен знать современный управленец

версия для печати

версия для печатиРаз за разом прокручивая в голове советские программы и сопоставляя их с нынешними, я уловила отличие. В советских программах было ЯДРО. Таким ядром, скажем, для нашей специальности (экономика и организация воздушного транспорта) была система показателей плана. И дальше все крутилось вокруг нее:

- Почему именно такие показатели, что они значат (экономика отрасли);

- Почему их значения ухудшаются, и что нужно сделать, что они стали лучше (организация и управление);

- Откуда и каким образом получить их значения (бухгалтерский и статистический учет);

- Как их анализировать (финансовый и экономический анализ);

- Как их прогнозировать (методы определения и модели формирования себестоимости продукции);

- Какие еще показатели могут входить в эту систему, какие входят в аналогичные системы других предприятий, какие входили в прошлом, почему от них отказались и т.д. и т.п.

- Понятно, что если тебе 5 лет на разные лады рассказывали об одном и том же, то что-то в голове задержалось. Больше того — задержалась, прежде всего, общая картина экономики отрасли и предприятия. А ведь это то, что нужно прежде всего, не так ли?

Сейчас такого ядра нет — хотя взять систему показателей деятельности компании и развернуть обучение по той же схеме представляется несложным. Эта система совершенно не обязана быть единственной возможной — больше того, весьма и весьма целесообразно ввести предметы и работы для студентов, которые были бы направлены на формирование системы показателей, адекватной для конкретной компании в определенных условиях.

Но это все присказка, а не сказка.

Сказка началась пару недель назад, когда мне довелось присутствовать при разговоре владельца крупного бизнеса с директором одного из удаленных филиалов в экзотической заморской стране. Владелец — крупный властный мужчина — вел разговор грамотно, и вмешиваться в ход беседы причин не было. Но — ровно до тех пор, пока дело не дошло до содержания и сроков подачи из заморского филиала управленческой информации.

И тут директор филиала начал рассказывать, что оперативно ее подавать не получается и получиться не может, потому что (1) он — управленец и нанял бухгалтера именно для того, чтобы не вмешиваться в его работу и не контролировать, что (2) бухгалтерия за морями за лесами совсем другая и т.д. и т.п. Через пару минут стало ясно, что вмешаться таки надо — но за эту пару минут я обнаружила поразительную вещь: владелец ПРОСИЛ своего директора о подаче информации. Не указывал, не требовал, а просил. За общей компетентностью и властностью тона этот просительный оттенок был слабо заметен, но он был — и позволял директору находить все новые и новые причины увиливать от принятия на себя соответствующих обязательств.

Потом оказалось, что директор не знает, есть ли в заморской бухгалтерской системе перевод на английский язык, что он не знает, что такое план счетов, да и вообще о финансовой отчетности знает прискорбно мало. Но в своей узкопрофессиональной сфере он компетентен, с линейным руководством справляется, и эти достоинства весьма ценимы собственниками.

По окончании разговора владелец, который и сам уже все понял, сокрушенно спросил, что делать.

Доучивать, конечно.

А как?

А чему?

Хорошие вопросы — особенно в свете того, что наши вузы, который год, массово плодят дипломированных недоучек с теми же, а то еще и большими пробелами в знаниях, чем у нашего героя. Но корочки диплома позволяют им, упирая на авторитет альма-матер, настаивать на своей полноценности. С тем же, а то и с большим апломбом.

Неполноценность же разворачивается во всем блеске, когда они начинают работать, стараются — и не получают ожидаемого результата. Ни ими самими ожидаемого, ни их работодателями.

Жизнь не спросит, что ты учил. Она сурово спросит, что ты знаешь.

Итак, возвращаемся к вопросу, поставленному в начале статьи, но уже не в применении к экономистам, а в применении к руководителям. Тут советские аналогии не помогут.

Что должен знать нынешний управленец, и как определить, каковы пробелы в его знаниях и квалификации?

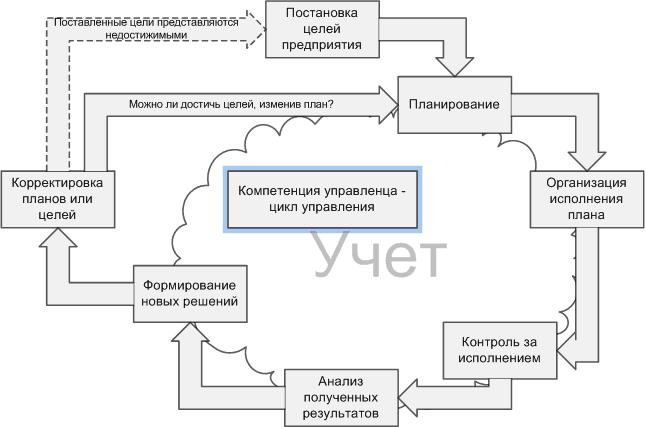

Как ни странно, это диагностируется достаточно просто. Есть такая штука, описанная если и не во всех, то в очень многих учебниках по менеджменту — называется «цикл управления». Схематически он выглядит следующим образом:

Логика цикла управления прозрачна и безукоризненна. Начинается он с постановки цели. Хочу, скажем, автобан до Луны или — на худой конец — научиться понимать женщин. Принимаем в качестве ориентира вторую цель как менее ресурсозатратную. Дальше мы должны составить план достижения этой цели, потом — выполнить его, точнее, организовать выполнение (речь идет об управленцах все-таки). В ходе исполнения плана требуется контроль, чтобы все шло, как надо. Закончили — проводим анализ полученных результатов. Контроль, к слову, отличается от анализа так же, как слежение за дорогой при вождении автомобиля (контроль) отличается от размышлений о том, не поехать ли в следующий раз другой дорогой (анализ). Если решено, что полученные результаты неприятно отличаются от задуманных, требуется принять новые управленческие решения и что-то изменить — то ли план, то ли цель.

Может, ну их, женщин, и автобан проще?

А базой для большей части этапов цикла управления является учет. Потому что план, контроль, анализ — все требует фиксации. Даже плохие чернила лучше хорошей памяти, а уж тем более в бизнесе. И если какой-либо из этапов «выпал» из поля внимания управленца, цикл не замкнется, достижение цели превратится в дело случая.

А дальше — учим нашего управленца ВСЕМУ, что есть в цикле управления:

1. Как правильно ставить цель, от чего зависит ее достижимость, на каком уровне она ставится, как согласовывается стратегическая и текущая цели, кто их утверждает и т.д.

2. Как составлять планы (отдельно — стратегические и оперативные), какие бывают формы планов, как выбрать подходящую форму, как вменить ответственность, от чего зависят сроки и прочее.

3. Организации надо не только учить, но еще и тренировать — но этому уделяется внимания достаточно много, да и природные склонности и навыки не спрячешь. Можно быть уверенным, что если человек с хорошими организаторскими навыками в этой части цикла сбоит, — значит, ленится. Расслабился, решил снять с себя ответственность, недооценивает свои функции, перекладывает ответственность и т.п. Но чаще сбои происходят на следующем этапе.

4. Контроль: нужен всегда и практически во всем. Ослабление контроля чревато не просто неприятностями, а неприятностями неожиданными и крупными. Они есть следствие накопившихся недоработок тех самых специалистов, которым платят деньги, чтобы их не контролировать. А они делают по-своему да плюс прячут при этом мелкие огрехи — и так до тех пор, пока спрятать невозможно. Поэтому управленец должен быть не просто обучен контролю, а воспитан в духе уважения к нему. С этим, пожалуй, в наше время сложновато.

5. Анализ: по каким показателям-симптомам-критериям проводим анализ, в каких формах, как представляем результаты, чтобы они были понятны не только составителю аналитического отчета, откуда берем данные, кому и когда передаем и т.д.

6. Очень важная часть — выводы по итогам анализа. Как мы их используем? Когда меняем план, когда обращаемся к владельцу с предложениями по изменению цели? Когда наказываем или хвалим исполнителей, когда берем ответственность на себя, на управление?

И везде, везде — учет: как фиксируется происходящее, как отражается в бухгалтерском (денежном) учете, как ведется статистический учет (в литрах, метрах, тоннах, штуках, человеках и пр.), если он вообще есть? Как все это может быть получено, как обработано, в какие сроки, кем и т.д.

Управленец не все обязан уметь делать собственноручно. Ему и вправду нет нужды вести главную книгу в бухучете, да и обработку данных для анализа целесообразно с какого-то объема поручить подчиненному. Но ЗНАТЬ он обязан все — потому что он должен все это организовывать и контролировать.

А вот если он чего-то не знает, тогда контроль, безусловно, становится проблематичным. И тогда принимают на работу специалистов, «которых не надо контролировать». И они делают по-своему плюс… см. выше.

А барынь давеча учили убирать, чтобы они могли указывать уборщицам на недоделки.

Дотошный читатель может спросить — какой смысл писать это здесь, не проще ли обратиться в учебное заведение?

Обращалась. Даже в два. Они концепцию подтверждают (кстати, описанный подход к составлению программ универсален, главное — выделить системное ядро профессии), соглашаются — и ничего не делают. Просто потому, что руководство вузов не в состоянии убедить своих преподавателей изменить программы в нужную сторону, согласовать между собой — а потом вести занятия точно по программам. Да и лекции руководству посещать потом надо, чтобы следить за качеством преподавания...

Читатель может сам определить, какие этапы цикла управления в этих вузах реализуются слабо.

А потом — какие этапы цикла управления слабо реализуются в управлении латвийской экономикой.

Но те, кто серьезно намерен стать полноценным, «законченным» управленцем или готовить таковых — обращайтесь.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!