Аналитика, ЕС – Балтия, Инвестиции, Недвижимость, Образование и наука, Право, Рынки и компании, Экономическая история

Балтийский курс. Новости и аналитика

Воскресение, 09.08.2026, 19:05

Иностранные инвестиции и их роль в экономике (Лекция)

версия для печати

версия для печатиСодержание

|

|---|

| Ольга Павук. Фото В. Егорова. |

Введение

1. Экономическая сущность и формы инвестиций

2. Зарубежные инвестиции на первом этапе вхождения в рынок

3. Оффшоры и их роль в инвестировании

4. Прямые иностранные инвестиции ЕС

5. Современные инвестиционные тенденции в развитых и развивающихся странах

6. Свободные экономические зоны и их роль в развивающихся экономиках

Заключение

Введение

В последние полтора десятилетия в динамике мировых инвестиций наблюдались две волны роста: в 1997 — 2000 и 2004 — 2007 гг. На движение потоков прямых зарубежных вложений серьезное влияние оказал мировой финансово-экономический кризис. Сегодня в мировой экономике проявляются новые тенденции движения ПИИ.

1. Экономическая сущность и формы инвестиций

Понятие “инвестиции” достаточно многогранно. В целом, под инвестициями в экономической литературе понимается любая текущая деятельность, которая увеличивает будущую способность экономики производить продукцию.

Соответственно, вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием.

Юридические

и физические лица, осуществляющие инвестиционные вложения, являются

инвесторами.

Экономическим мотивом инвестирования средств является получение дохода от их вложения.

Другими словами, к инвестициям относятся только те вложения, которые преследуют своей целью получение прибыли, увеличение объема капиталов.

Потребительские вложения, например, в приобретение бытовой техники, автомобилей для бытового личного пользования и других товаров по своему экономическому содержанию к инвестициям не относятся.

В мировой практике выделяют

три основные формы инвестирования:

- реальные (капиталообразующие) инвестиции;

- портфельные инвестиции (в ценные бумаги);

- инвестиции в нематериальные активы.

Реальные

(капиталообразующие) инвестиции — это вложения в реальные активы,

т.е. в создание новых, реконструкцию и техническое перевооружение существующих

предприятий, производств, технологических линий, различных объектов

производственного и социально-бытового обслуживания с целью роста основных

фондов или оборотных активов.

Портфельные

инвестиции

— это вложения в покупку ценных бумаг государства, предприятий, банков,

инвестиционных фондов, страховых и иных компаний. В этом случае, инвесторы

увеличивают свой не производственный, а финансовый капитал, получая доход от

владения ценными бумагами. При этом, реальные вложения денежных средств,

израсходованные на приобретение ценных бумаг, осуществляют предприятия и

организации, выпускающие данные ценные бумаги.

Классификация инвестиций

Инвестиции в экономической литературе обычно классифицируют по следующим основным признакам:

По характеру участия в инвестировании:

- прямые инвестиции — непосредственное вложение средств инвестором в объекты инвестирования (данный вид инвестирования осуществляют, в основном, подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования);

- косвенные инвестиции — инвестирование, опосредованное другими лицами (инвестиционными или финансовыми посредниками). Эти инвестиции осуществляют инвесторы, не имеющие достаточную квалификацию для выбора объектов инвестирования и дальнейшего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а последние, собранные таким образом инвестиционные средства размещают по своему усмотрению — выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов.

По периоду инвестирования:

- краткосрочные инвестиции — вложение капитала на период, не более одного года (например, в быстрореализуемые коммерческие проекты, краткосрочные депозитные вклады и т.п.);

- долгосрочные инвестиции — вложение капитала на период более одного года (как правило, в крупные и долговременные инвестиционные проекты).

В практике инвестиционных компаний и банков долгосрочные инвестиции детализируются

следующим образом: до 2 лет, от 2 до 3 лет, от 3 до 5 лет, больше 5 лет.

По форме собственности:

- частные инвестиции — вложения средств, осуществляемые гражданами, а также негосударственными предприятиями и организациями;

- государственные инвестиции — вложения, осуществляемые центральными и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов, а также государственными предприятиями за счет собственных и заемных средств;

- иностранные инвестиции — вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами;

- совместные инвестиции — вложения, осуществляемые лицами данной страны и иностранных государств.

Типы инвесторов

Для того, чтобы успешно привлечь инвестиции, необходимо понимать, чего ожидает инвестор. Ожидания и цели могут быть разными в зависимости от того, с каким типом инвестора мы имеем дело — стратегическим, финансовым или венчурным. Все они ожидают отдачи от инвестиций, но в разной форме.

Стратегический инвестор вкладывает деньги в предприятие, чтобы получить от него пользу в натуральной форме. Напр., инвестору нужны услуги складского комплекса для его холдинга.

Стратегический инвестор может также приобрести предприятие, чтобы его закрыть, сокращая число конкурентов на рынке.

С точки зрения привлечения средств на проект стратегический инвестор хорош тем, что для него важно получить от предприятия функциональность. Вопросы рентабельности, самоокупаемости и конкурентоспособности волнуют его в меньшей степени.

Сроки инвестиций стратегический инвестор не ограничивает. При необходимости он может вложить дополнительные деньги.

С другой стороны, он будет добиваться как можно более полного контроля над предприятием. И прежние собственники, скорее всего, будут им вытеснены.

Финансовый инвестор, напротив, интересуется только деньгами. Он вкладывает деньги в доли собственности в различных предприятиях, набирая портфель с таким расчетом, чтобы его стоимость постоянно росла, а риски были как можно меньше.

Финансовый инвестор не будет приобретать значительную долю в вашем предприятии, и не будет стремиться к полному контролю, ограничившись функцией наблюдателя.

Исключение составляют те инвесторы, которые скупают предприятия, чтобы их реорганизовать, «раскрутить» и перепродать подороже, требуют максимального контроля.

Венчурный инвестор работает на рынке с высоким уровнем риска. Обычно это означает, что предприятие сильно недооценено, поэтому на удачных проектах инвестор получает самые высокие прибыли на капитал.

Обычно венчурный инвестор приобретает блокирующий пакет акций (контрольный его не интересует) и всегда выходит из проекта по завершении планового срока. Именно с этим связан механизм его заработка: он продает всю свою долю гораздо дороже, чем купил. Отсюда правило: венчурный инвестор будет добиваться роста капитализации предприятия.

Финансовые и венчурные инвесторы не будут вытеснять ни собственников, ни управленческую команду предприятия. Как максимум, они введут 1—2 человек в совет директоров, чтобы получить доступ к оперативной информации о текущем состоянии фирмы. Поэтому, принимая решение об инвестициях, они в первую очередь смотрят на команду. Но все же главным критерием для инвестора всегда является хорошо проработанный бизнес-план.

Понятие венчурных инвестиций обычно применяют к инвестированию в высокотехнологичные компании с высокой добавленной стоимостью и большой степенью риска.

Однако по нашему мнению, венчурное инвестирование применимо и к инвестициям в развивающиеся рынки, где риски также высоки, но и доходы многократно выше, чем при вложениях в стабильные экономики.

Полагаем, что можно говорить о широком и узком смысле применения понятия венчурного инвестирования. В широком смысле — инвестиции в развивающиеся рыночные экономики. В узком — инвестиции в высокотехнологичные компании в разных отраслях.

Кстати, создание в США первой внебиржевой системы электронных торгов NASDAQ в 1971 году связано как раз с развитием рынка компьютерных технологий в и венчурного инвестирования в конце 60-х гг. прошлого столетия. Изначально на торги выставлялись как раз новые компании, не имеющие допуска на классические фондовые биржи. Сегодня на бирже NASDAQ котируются акции не только высокотехнологичных компаний, существуют 13 индексов, в основе которых лежат котировки ценных бумаг компаний из разных отраслей, торгуемых в электронной системе.

2. Зарубежные инвестиции на первом этапе вхождения в рынок

О роли зарубежных инвестиций в новых экономиках выбравших рыночный путь развития, мы расскажем на примере американского инвестиционного фонда New Century Holdings (NCH), пришедшего в Латвию вместе с “песенной революцией” в самом начале 90-х годов прошлого столетия. Наблюдая за работой фонда на протяжении двадцати лет, мы можем подытожить деятельность американских инвесторов в Латвии, показав, на примере NCH, схему внедрения венчурного капитала во все сферы латвийской экономики и снимавшего сливки на очень рискованном, и от того очень доходном рынке. Вся предлагаемая информация получена автором из разных источников, в том числе из встреч с представителями холдинга в Латвии. {1}

История NCH своими корнями уходит в 60-е годы прошлого века, когда в недрах Стэнфордского университета (считающегося основателем Силиконовой долины), родился один из первых американских венчурных фондов. Наряду с привлечением средств для финансирования быстро развивающейся электронной индустрии такие фонды занимались инвестированием в развивающиеся экономики стран Латинской Америки. Именно этот опыт позволил американцам быстро включиться в работу на новых рынках постсоветских стран.

NCH был основан в 1991 году специально для инвестиций в республики бывшего СССР и страны Восточной Европы. Общие активы NCH составляли на ноябрь 1996 года порядка 750 млн. долларов, время их вложения ограничено 2006 годом. Львиная доля этих средств — около 550 млн. долларов была вложена в Россию. Не были обделены вниманием фонда также Украина, Казахстан, Румыния, Болгария и страны Балтии. Из сообщений российской прессы известно, что американскому фонду принадлежало 40% акций Северо-Западного пароходства, 25% акций Петербургской телефонной сети и 40% Востоктрансфлота (через группу аффилированных компаний).

Конкретно в Латвию были инвестированы средства двух фондов NCH с общими активами 310 млн. долларов. Таких средств в начале 90-х гг. у местного бизнеса быть не могло. (Пример для сравнения: известная в Латвии предпринимательница Ирена Пулкинен инвестировала в те же годы в покупку недвижимости в Риге 200 тыс. долларов, отданных ей финским мужем, и это тоже были большие инвестиции).

В 1995 году NCH подписал соглашение с американским правительственным фондом OPIC (Overseas Private Investment Corporation), в соответствии с которым последний гарантировал инвесторам фонда возврат до 75% от вложенных средств. Заметим, что OPIC действовал отнюдь не из благородных побуждений — за эти гарантии NCH отчисляет заранее оговоренный процент прибыли. Таким образом, OPIC взял на себя функции страхового агента для инвестиционных фондов, что значительно снизило риск инвестиций в целом.

Строго говоря, на ноябрь 1996 года New Century Holdings включал в себя девять фондов c различными по величине активами и сферами деятельности, которые для удобства управления объединены в холдинг. Основатели и главные инвесторы NCH — это в основном крупные американские банки и финансовые корпорации, а также американские университеты (в частности Harvard Endowment Fund с активами около 5 млрд. долларов). Активы каждого инвестора измеряются миллиардами долларов, так что вложенные в NCH средства составляют очень небольшую часть от их общих инвестиций. Ни один из инвесторов не вложил более 10% от общего капитала, и только несколько имеют долю, превышающую 3%.

В управлении активами фонда его инвесторы не принимают никакого участия — все решения выносит команда управляющих. Для удобства управления налогами большинство дочерних предприятий NCH зарегистрировано в оффшорных зонах (сам NCH был зарегистрирован на Бермудских островах). Штаб-квартира холдинга находится в Нью-Йорке, откуда и осуществлялось все фактическое управление фондами.

В Балтии (Литве и Латвии) NCH поначалу стал представлять рижанин Григорий Левин (выпускник РКИИГА, хорошо известный с советских времен среди любителей джаза). И только в 1994 году информация об американском фонде появилась в прессе. В 1994 году Г. Левин впервые поведал автору этих строк о первых шагах NCH, который, по его словам, пришел в Балтию вместе с “песенной революцией”, одновременно с одной из ортодоксальный еврейских религиозных организаций, которую он впоследствии возглавил (он также был связан с компанией, поставляющей кошерное питание в Литву и Латвию). Три первых года деятельность фонда оставалась незамеченной СМИ. Сегодня мы уже знаем, что такие компании весьма осторожны в общении с прессой, являясь в то же время мастерами по использованию СМИ для продвижения своих инвестиций.

Но это сегодня... Тогда же, в начале 90-х, мы только овладевали азами рыночной экономики. Накопленный за прошедшие годы опыт позволяет рассказать о том, как шаг за шагом рисковые инвесторы покоряли нашу экономику на примере NCH.

Первые доходы получены в банках. В начале 90-х NCH стал соучредителем сразу в нескольких коммерческих банках (в том числе в Depozitu banka и Sakaru banka). Что позволяло получать неплохой доход в виде ежегодных дивидендов. Напомним, что банковские дивиденды тогда доходили до 60% и более. Одновременно можно было заработать и на банковских вкладах (и банковских депозитных сертификатах), проценты по которым предлагались весьма завораживающие (от 36% в Sakaru banka до 90% в Banka Baltija). Неплохой доход, по крайней мере, до 1995 года — краха Banka Baltija, а вместе с ним и многих других компаний, зарабатывавших на отъеме денег у населения. Однако все перечисленные банки через некоторое время оказались неплатежеспособными, и NCH приходилось искать другие способы вложения средств.

Игра на рынке российских госбумаг. После финансового кризиса 1995 года NCH перекочевал в другие коммерческие банки, в том числе в Рижский коммерческий банк (РКБ), продолжая зарабатывать на модном тогда для зарубежных инвесторов направлении — игре с российскими госбумагами. Этими операциями занималось большинство латвийских банков вплоть до 1998 года, когда в Латвии разразился еще один финансовый кризис, как следствие российского дефолта. Несколько банков, среди которых и РКБ, вложившие в госбумаги РФ значительную часть своих активов, были вынуждены заявить о своей неплатежеспособности. Кстати, интересы NCH в РКБ, будучи там членом совета, представлял тогда Карлис Цербулис, о нем мы расскажем несколько позднее.

Главный игрок на рынке приватизационных скртификатов. Еще одним шагом — вполне логичным для NCH — стало участие в приватизации, сначала в России, затем в Балтии. Можно даже предположить, что это была главная цель фонда, равно как десятков других, пришедших на просторы бывшего СССР с тем, чтобы с помощью очень выгодных сделок с ваучерами и другими приватизационными бумагами поучаствовать в приватизации госсобственности.

Именно тогда, в 1994 году, в газете Бизнес&Балтия появилось упоминание о другом Левине, Владимире (названном г-ном N), родном брате Г. Левина. Из разных источников мы тогда получили информацию о В. Левине, скупавшем на территории одного из рижских банков приватизационные сертификаты (ПС) в любых количествах. Можно говорить о том, что NCH через связанных с ним лиц, стал главным оператором на рынке приватизационных сертификатов Латвии.

При номинале 28 латов сертификаты в 1994 году можно было купить у населения по цене от 50 сантимов до 5-6 латов. В Латвии действовало более 350 фирм, занимавшихся скупкой ПС по всей Латвии. А когда в начале 1995 года их цена начала ползти вверх, тут же случилась неприятность с поддельными сертификатами на общую сумму около 1 млн. латов, о которой первой рассказала общественности тоже ваша покорная слуга. После этой истории с фальшивыми ПС их цена упала до 1-2 латов и не росла в течение нескольких лет. Уголовное дело о поддельных сертификатах кануло в Лету, так и не установлено, кто был виновником этой аферы, в которой участвовало несколько посреднических фирм и Сбербанк (один из трех банков, хранивших на своих счетах первые электронные ценные бумаги — приватизационные сертификаты).

Выход на фондовую биржу. К. Цербулис, о котором упомянуто выше, — латыш американского происхождения, в 1988 году издал первый путеводитель по странам Балтии на английском языке. В 1993 году, будучи советником президента Depozitu banka (именно тогда состоялось наше с ним знакомство), он возглавил группу по созданию концепции рынка ценных бумаг в Латвии, согласно которой в стране могла работать только одна фондовая биржа — Rigas Fondu birza. Концепция предполагала, что поначалу торги на бирже могли проводиться только с акциями приватизированных с помощью сертификатов предприятий.

В том же 1993 году К. Цербулис стал первым президентом Rigas Fondu birza. А первые акции на бирже появились летом 1995 года. В течение нескольких лет во всех сколько-нибудь значимых предприятиях, котируемых на бирже, имелись доли NCH, приобретенные через публичное предложение (Valmieras stikla skiedras rupnica, Rigas transporta flote, Ventspils nafta и др.) и позволяющих войти в круг так называемых миноритарных акционеров. Автору этих строк на память от тех времен досталось благодарственное письмо от г-на Цербулиса за публикацию в защиту тех самых миноритарных акционеров, которых не допускали к управлению предприятиями.

Венцом таких приватизационных сделок стала покупка около 8% акций Latvijas Unibanka братьями Левиными и их дражайшими половинами, впоследствие акции перешли на время к NCH. Напомним, что до покупки латвийского банка в 1998 году шведским банком SEB операции с акциями Unibanka составляли до 90% всего биржевого оборота. А с уходом банка с биржи она потеряла на некоторое время значение для инвесторов.

Отдельно стоит отметить, пожалуй, самую удачную покупку контрольного пакета акций Sidrabe, NCH вложило в предприятие 1,5 млн. долларов, после чего стоимость компании выросла в десяток раз. Это одно из немногих в Латвии предприятий, изготавливающих высокотехнологичное оборудование (вакуумные установки) на экспорт, объемы которого исчисляются миллионами долларов.

Среди неудачных проектов NCH — участие в приватизации конфетной фабрики Staburadze, Ventspils transporta ekspedicija, Latvijas kugnieciba и Preses nams.

В 2001 году NCH и АО Bastions ZS продали принадлежащие им 73,5% акций латвийской страховой компании Balta датскому страховому обществу Codan. А в 2004 году финансовая компания NCH — Development Partners L.P. — продала также все свои 2,024 млн. акций (8,47%) Valmieras stikla skiedras rupnica.

В феврале 1996 года Rigas Fondu birza сменила президента, им стал Улдис Церпс (впоследствии возглавлял Комиссию рынка финансов и капитала — главный надзорный орган страны).

А К. Цербулис заявил о своем нежелании баллотироваться на этот пост на очередных выборах президента биржи и сообщил журналистам, что остается в Латвии и будет представлять в ней группу американских фондов New Century Holdings. Стоит заметить, что до этого момента он всегда отрицал какую-либо связь с американским фондом.

И сегодня К. Цербулис входит в руководящие органы сразу нескольких латвийских фирм, представляя в них интересы NCH.

Следующий шаг — рынок недвижимости. Еще одна сфера, которая не могла пройти мимо NCH, — рынок недвижимости с неуклонно стремящимися вверх ценами. Американский фонд обратил на него свой взор еще во времена денационализации жилья в самом начале 90-х. Тогда многие объявившиеся за рубежом владельцы столичного жилья, вернув потерянные в 1940 году владения в свою собственность, спешили продать их подвернувшимся инвесторам.

Недвижимость фонд приобретал в несколько этапов и практически по одной схеме, обозначенной газетой «Телеграф». В середине 90-х дома и землю на свое имя приватизировал В. Левин, предварительно заключая договор об аренде земли. Через пару лет после вступления в права владения В. Левин продавал недвижимость фирме, которая основывалась специально под объект. Она была юридическим владельцем, а управляла недвижимостью компания Domuss. (Владельцами Domuss, согласно информации Lursoft, являлись структурные подразделения NCH — Development Capital Corporation (97,34%) и Vista Capital Corporation LLC (2,66%).

В более позднее время — в конце 90-х — В. Левин исчез из схемы приобретения собственности. Дома и земли регистрировались сразу на фирму. Связано это, скорее всего, с тем, что до мая 1997 года 20-я статья Закона о земельной реформе разрешала покупать землю у физических лиц только гражданам Латвии. Поэтому иностранцы и неграждане приобретали землю через доверенных лиц, коим и являлся для NCH в середине 90-х В. Левин.

Так NCH стал владельцем самых привлекательных объектов в центре Риги. Управлять домами с 1998 года стала одна из фирм NCH — Domuss. К 2005 году во владении NCH находилось более 40 домов и 30 земельных участков. Американцы старались выбирать дома в престижном районе “тихой Риги”, где во времена первой Латвийской Республики селились весьма состоятельные люди, или в хорошем центре. Здания реставрируровались по мировым стандартам и сдавались в аренду по самым дорогим в столице ценам. Некоторые свои дома NCH через некоторое время продает — всегда по очень высоким ценам.

Одно из самых примечательных приобретений NCH — здание на ул. Валдемара, 7, в котором в советское время расположилось Политуправление штаба Прибалтийского военного округа (не совсем уверена в точности названия). История этого роскошного особняка очень характерна для эпохи денационализации жилья в латвийской столице. Весной 1940 года этот дом был заложен его владельцами под кредит в размере около 400 тысяч современных латов, а в начале 90-х возвращен, как говорится в Законе о денационализации, “законному владельцу”, в данном случае гражданам США Г. Е. Грауде и А. Р. Лиеб (сумма оценки составили 2452, 25 лата). Господа из Америки в 1994 году заложили дом в Sakaru banka под 1,2 млн. латов, передав банку права аренды и обслуживания здания (одним из акционеров Sakaru banka был в то время NCH). В 1996 году дом перешел в собственность В. Левину уже за 676500 латов. По нашим сведениям где-то в 2000 году фирма Domuss предлагала здание за миллион долларов. Но еще несколько лет на фасаде здания красовалась табличка о его продаже фирмой Domuss. С 2003 года по настоящее время во владение особняка вступила россиянка Елена Орлова, заплатив согласно Земельной книге 1,037 млн. латов. Сегодня на Валдемара, 7 разместился высококлассный отель. По оценкам экспертов, рыночная стоимость здания составляет не менее 5—7 млн. латов.

NCH пытался продать и некоторые другие свои здания: комплекс магазинов и бюро в Старой Риге «Basteja Pasaza», реконструированные в 1998 году, расходы в 5 млн. латов были обеспечены кредитом. Первая стоимость объекта после денационализации в 1993 году — 24865 латов, владельцем его в 1996 году в Земельной книге числился К. Цербулис (1,46 млн. латов). В заново построенное торговое здание «Gertrudes centrs» было вложено 3,2 млн. долларов, еще 2 млн. в свое время ушло на создание многоэтажной автостоянки, в которую тоже инвестировал NCH, а строительством занимался экс-премьер Марис Гайлис. Поквартирно распродавались дома в тихом центре на ул. Виландес и ул. Антонияс. Приблизительная общая стоимость четырех продаваемых зданий — около 25 млн. латов. Общая площадь — более 22 тыс. кв. м.

Однако рынок недвижимости NCH покидать не собирается. По словам председателя правления Domuss Андриса Купциса, сегодня фонд отдает предпочтение инвестициям в другие проекты. Самые актуальные из них — жилое здание «Saules loks» в Яунмарупе и торгово-развлекательный комплекс «Riga Plaza» в Пардаугаве. Масштабные планы холдинга связаны с застройкой микрорайона Дрейлини, где NCH принадлежит более 50 га земли.

Недавно латвийское представительство NCH совместно с голландскими партнерами приступило к строительству в Риге производства по тонированию стекла в вакууме. Продукция завода будет использоваться для остекления теплиц. Стоимость проекта составляет около 20 млн. евро.

С 1993 года дочернее предприятие NCH Advisors — АО Abava занимается сдачей в аренду складов. С советских времен предприятию досталась территория в 18,8 га, на которой располагалась некогда третья по величине оптовая база Кооппотребсоюза.

Несмотря на осторожность в общении со СМИ, скандалов NCH избежать не удалось. Несколько лет, вплоть до 2002 года, директором фирмы Domuss был Калвис Брицис, пересевший в кресло гендиректора Государственного агентства недвижимости. Из-за внутренних интриг в 2004 году он утратил эту должность, был восстановлен на работе, и все-таки вновь ее потерял под благовидным предлогом — в связи с реорганизацией ГАН в АО Valsts nekustamie ipasumi.

Венчурные инвесторы, объединяйтесь! Ярким примером удачного вложения венчурного капитала в предприятия с высокой добавленной стоимостью может служить инвестиция NCH в контрольный пакет акций Sidrabe 1,5 млн. долларов, после чего стоимость компании выросла в десяток раз. Это одно из немногих в Латвии предприятий, изготавливающих высокотехнологичное оборудование (вакуумные установки) на экспорт, объемы которого исчисляются миллионами долларов.

В 2003 году в Латвии о своем рождении заявила Латвийская ассоциация рискового капитала, собравшая под своим крылом венчурных инвесторов. В нее вошел и NCH Advisors Inc. наряду с Baltcap Management Latvia, EKO Investors, Hanseatic Capital Latvia, Small Enterprise Assistance Funds и др. Эти структуры предоставляют финансирование для реализации рискованных, экспериментальных, но многообещающих проектов. Схема их работы предельно проста: организация инвестирует деньги в уставный капитал предприятия (скажем, до сотни тысяч латов) и становится его совладельцем. Если компания успешно осваивает первоначальные ресурсы, она вправе рассчитывать на дополнительные вложения — еще несколько тысяч латов. “Спонсор” получает прибыль вместе со своим подопечным, а через 3—8 лет выходит из состава фирмы и продает доли капитала совладельцу, стратегическому инвестору или более крупному фонду.

B течение 2006—2008 годов малые и средние предприятия Латвии смогли получить на реализацию своих перспективных проектов 21,8 млн. латов. Латвийское агентство гарантий подписало договор о распределении данных средств с тремя финансовыми компаниями — победителями соответствующего конкурса: TechVentures Fondu Vadibas Kompanija, Zalas gaismas investicijas и EKO investors. Средства Латвии были выделены из европейской программы “Государственная поддержка рискового (венчурного) капитала малых и средних предприятий”.

В феврале 2006 года Кабинет министров одобрил приватизацию государственного ООО Uznemejdarbibas valsts atbalsta fonds. Фонд была первой в стране местной инвестиционной компанией рискового капитала, вкладывающей деньги в основной капитал зарегистрированных в Латвии малых и средних предприятий, становясь их совладельцем. Однако министры посчитали, что государству более не следует заниматься бизнесом и напрямую конкурировать в данной нише с частными компаниями.

Что касается нашего фонда NCH, то он в течение многих лет входит в еще одну уважаемую организацию — Совет иностранных инвесторов, созданный крупнейшими инвесторами для ведения активного диалога с латвийским правительством с целью улучшения предпринимательской среды.

Выводы. Первыми венчурными инвесторами в Латвии и других

постсоветских странах стали зарубежные инвесторы, имеющие опыт участия в

приватизации в государствах Латинской Америки. Либо иностранцы, имеющие

достаточное количество денег для участия в приватизации или покупке

недвижимости.

Через несколько лет после начала рыночных преобразований к ним присоединились местные инвесторы, успевшие заработать на транзитных операциях, торговле алкоголем и пр., тоже вкладывающие средства в компании с высокой добавленной стоимостью.

Зарубежный опыт венчурного инвестирования в середине 2000-х начали использовать латвийские инвестиционные компании и фонды, ищущие новые рынки за пределами Латвии, к примеру, в Беларуси, Украине, странах Средней Азии и др.

Должно было пройти более 10 лет, чтобы понятие “венчурный капитал” стало частью инвестиционной политики Латвии.

3. Оффшоры и их роль в экономике

Этот раздел подготовлен на базе статьи Татьяны Лютинской, руководителя Отдела международного налогового и корпоративного планирования юридической компании Prime Consulting. {2}

В течение последнего десятилетия официальная точка зрения на роль оффшоров в экономике претерпела кардинальные изменения. До еще недавнего времени считалось, что они представляют собой убежище для бизнеса, страдающего от налогов, регулятивного и силового давления со стороны государства.

Согласно такой логике, сам факт существования оффшоров вынуждает рациональное правительство осознавать, что оно не может драть с бизнеса «три шкуры», так как рискует вызвать этим массовое бегство активов, доходов и тех, кто ими владеет. Ведь экономика является продуктом и следствием умственных и физических усилий конкретных предпринимателей, которые создают рабочие места и новые продукты, а вознаграждением за свои усилия видят прибыль, налоги при этом рассматривая в качестве одного из видов издержек.

Эта идея, в основе которой лежит естественная дерегуляция рынков, господствовала до поворотного 1998 года, когда Организация экономического сотрудничества и развития (ОЭСР) впервые озвучила тезис о пагубном воздействии оффшоров на государственное благосостояние: из-за них капитал идет не туда, где он будет максимально производителен, а туда, где есть возможность легально обходить ограничения и правила, действующие в других юрисдикциях, и в результате государственные бюджеты пустеют.

Спустя два года появился первый «черный список» конкретных юрисдикций. Но по-настоящему оффшорный покой был нарушен после всемирного кризиса и фискального коллапса, разразившегося в 2008 году, — на саммите G20 в Лондоне в апреле 2009. Именно эту дату можно считать началом войны с оффшорами.

Не уничтожить, но покорить. Есть одно обстоятельство, о котором знают все участники конфликта: система оффшоров — один из краеугольных камней глобальных финансов. Извлеките его — разрушится вся конструкция, наступит хаос, ведь изоляция капитала и бизнеса, возможная до 1950-х годов, в современном мире немыслима. Поэтому и война идет не на уничтожение. Государственные машины борются не за что иное, как за получение контроля над оффшорами. И эта борьба развивается по двум взаимосвязанным направлениям.

Первое — это введение «правил о контролируемых иностранных компаниях» (Controlled Foreign Corporation), позволяющих в целях налогообложения определенные наиболее агрессивные в плане налоговых льгот оффшоры отождествлять с физическими лицами, их контролирующими. Эти правила действуют практически во всех развитых странах, и достаточно давно. В этом году они были введены и в Латвии, о чем мы уже писали ранее.

Второе направление опирается на создание давления с целью вынудить оффшорные юрисдикции обеспечить максимальную доступность и прозрачность информации. Именно эта атака — на некогда абсолютную банковскую и корпоративную тайну в оффшорах — в последние месяцы разворачивается с небывалой интенсивностью.

Высшей степенью прозрачности в сфере налогобложения является автоматический обмен информацией между госструктурами различных стран, — а это по сравнению с привычным «обменом информацией по запросу» — день и ночь. До сих пор автоматический обмен осуществлялся только в рамках европейской директивы о сбережениях: банки стран ЕС, их зависимых территорий и Швейцарии системно и уже на протяжении почти десятилетия передают сведения о физических лицах, получающих процентные доходы, их «родной» налоговой администрации. Правда, с временными исключениями для Австрии и Люксембурга.

Из хроники военных действий. В «старой Европе» в апреле 2013 года выбросил белый флаг предпоследний оплот абсолютной банковской тайны — страна-основательница ЕС Люксембург, которой до сих пор было позволено чуть больше, чем всем остальным. Теперь же Люксембург обязался полностью присоединиться к директиве о сбережениях и начать предоставлять информацию с 2015 года.

В том же месяце Международный консорциум расследовательской журналистики (ICIJ) публикует в интернете информацию о более чем 100 000 владельцев счетов в оффшорных зонах — это крупнейшая утечка такого рода в мировой истории. Среди рассекреченных данных — информация о финансах множества крупных бизнесменов и известных политиков со всего мира.

В начале мая 2013 года владения британской короны и зависимые территории, в том числе Кайманы, Бермуды, Британские Вирджинские Острова, Гибралтар, острова Мэн и Гернси объявляют о введении в действие системы автоматической передачи информации в отношении всех операций резидентов стран G5 (Великобритания, Германия, Франция, Италия и Испания) в своей финансовой системе.

В конце мая ОЭСР распространяет официальное коммюнике об обновлении своей Конвенции о взаимной административной помощи по налоговым делам. На сегодня эта конвенция действует для Великобритании, Франции, Нидерландов, Дании, Ирландии, Мальты, Украины, Грузии, Белиза. Присоединение страны к данной конвенции означает фактическое признание за рубежом ее налоговых требований и обязательства по оказанию помощи налоговым органам других стран. Если компания имеет налоговые долги в одном из государств, а ее активы находятся в иных странах, налоговые органы получают возможность применить в том числе арест на имущество компании в другой стране. Более того, конвенция предусматривает возможность автоматического обмена информацией между странами после внесения изменений в их внутреннее налоговое законодательство.

В июне проходит саммит «Большой восьмерки» в Северной Ирландии. Ее лидеры с подачи председательствующего британского премьера Кэмерона договорились об автоматическом обмене информацией между своими налоговыми органами — ради эффективной борьбы с уклонением от уплаты налогов, — и, в частности, о передаче сведений о налогах, уплаченных транснациональными компаниями в других странах.

19 июля 2013 года в Москве состоялась встреча министров финансов стран «Большой двадцатки», на которой были поддержаны планы ОЭСР по прекращению практики перемещения компаниями прибыли в другие юрисдикции с целью ухода от налогообложения и одобрен проект ОЭСР по созданию «действительно глобальной» модели автоматического обмена налоговой информацией в течение двух лет.

Стоит отметить, что США, живущие в другой системе налогообложения, стоят вообще особняком и «впереди Европы всей». Бесспорное мировое господство Америки в сфере трансграничного налогового контроля над своими гражданами после вступления в силу 1 июля 2014 FATCA — закона «Об обязательном раскрытии информации об иностранных счетах» — станет беспрецедентно всеобъемлющим. Банкиры «старой Европы» уже сейчас бегут от американских клиентов как черт от ладана. А богатые американские экспаты вопреки своему патриотическому воспитанию массово сдают «штатовские» паспорта.

Тонкая грань легитимности. Наступление совершенно новой реальности в Америке и «старой» Европе уже очевидно, но кампания за прозрачность и против агрессивного ухода от налогов уверенно движется и дальше — из развитых стран в развивающиеся. Поэтому обратить внимание на эти тенденции, начать перенимать западные методы налогового планирования и приспосабливаться к новым правилам игры уже сегодня стоило бы и предпринимателям, работающим в Балтии, России и других странах СНГ.

Западные гиганты Google, Starbucks, Hewlett-Packard, Amazon, Apple, Yahoo, Microsoft со своими методами налоговой оптимизации хоть и подвергаются общественной критике, однако находятся по эту сторону закона. Отметим, что тема актуального международного налогообложения в электронной коммерции будет поднята на второй международной конференции «eCom21», которая проходит в ноябре в Риге.

Необходимо принять как факт, что оффшорная индустрия, зародившая в 1920-х гг. как искусство «заметать следы» денег, проходящих через границы, в наши дни изменила свою форму. Когда всевидящее око государство проникает сквозь любые границы, игра в прятки с фискальными органами заведомо обречена на провал.

Новые инструменты налогового планирования — это барьеры не информационные, а юридические. Современные структуры опираются не на тайну. И даже уже не на формальную смену формы собственности. А на совокупность обособленности и деловой цели в рамках действующих норм. Ведь мы наблюдаем все больше прецедентов и в налоговых, и в гражданских спорах, когда признаются фиктивными искусственно созданные корпоративные структуры и договорные цепочки, если их основной и очевидной целью является налоговая минимизация.

Сегодня тонкую грань между легитимной и нелигитимной налоговой оптимизацией для бизнеса и капитала определяют постоянно усложняющиеся налоговые законы и нарабатываемая судебная практика. Налоговое планирование и защита активов требуют все больше умственных ресурсов, профессионализма и опыта, и становятся задачей, с которой в большинстве случаев бизнесу без привлечения экспертов справиться уже не по силам.

4. Прямые иностранные инвестиции в ЕС и в Латвии

Под прямыми иностранными инвестициями (FDI) подразумевается категория международной инвестиционной деятельности, которая отражает устойчивый интерес со стороны инвестора одной страны к предприятиям резидентам в другой стране. Устойчивый интерес означает долгосрочные отношения между инвестором и предприятием. Кроме того, подразумевается значительное влияние инвестора на управление этим предприятием. Подобный интерес формально считается существующим в том случае, когда прямой инвестор владеет 10% или более голосующих акций в совете директоров для корпоративного предприятия или подобный эквивалент для некорпоративного предприятия. В потоке прямых иностранных инвестиций в статистике учитывается и реинвестируемая иностранным инвестором прибыль с подобного предприятия.

Согласно отчету Eurostat, большая часть прямых инвестиций из 27 стран ЕС в 2012 году поступила в оффшорные зоны. Инвестиции из стран ЕС в мировую экономику составили 171 млрд. евро, вложения других государств в экономику стран Евросоюза достигли 159 млрд. евро. Диаграммы иллюстрируют входящие и исходящие инвестиции в ЕС-27 и первую пятерку стран ЕС по оффшорным инвестициям. {3,4}

В 2012 году главными получателями ПИИ из Евросоюза стали оффшорные финансовые центры Европы и мира (18,1 млрд. евро), расположенные в 38 государствах мира. В Европе это Лихтенштейн, Гернси, Джерси, остров Мэн, Фарерские острова, Андорра и Гибралтар. Среди Центрально-Американских и Карибских оффшоров — Панама, Багамы, Каймановы и Виргинские острова. Среди азиатских оффшоров — Бахрейн, Гонконг, Сингапур и Филиппины.

Вслед за оффшорами получателями ПИИ из ЕС стали: Канада (6,2 млрд. евро), Индия (16,1 млрд.), США (15,1 млрд.), Китай (10 млрд.) и Гонконг (9,8 млрд.), Россия (9,4 млрд.) и Бразилия (6 млрд.). Сократились ПИИ из Швейцарии (-3 млрд. евро) и Японии (- 2 млрд.).

Основными инвесторами в страны ЕС в 2012 году были: США (99 млрд. евро), Канада (19 млрд.), Япония (8 млрд.), Россия (7,4 млрд.) и Гонконг (7 млрд.). Сократили свои инвестиции Швейцария (- 6 млрд.), Индия (-3 млрд.) и Бразилия (-1 млрд. евро).

Более 60% прямых иностранных инвестиций в страны ЕС в 2012 году приходилось на США — 99 млрд. евро. Анализ ПИИ показал, что американский капитал инвестировался в Европу посредством, главным образом, всякого рода финансовых структур Люксембурга — 72,2 млрд.евро.

Из анализа динамики ПИИ можно сделать вывод, что кризис в Европе не закончился. Промышленный капитал, как и раньше, устремлялся из промышленно развитых стран ЕС в Китай (в основном из Германии, Швеции и Франции). Что касается встречных китайских инвестиций, то в 2012 году они были незначительны — всего 3,5 млрд. евро. Гонконг представлен даже большими объемами, чем КНР. Но это, главным образом, сконцентрированный азиатский финансовый капитал, половина объема которого действует в ЕС посредством финансовых структур Люксембурга.

Что касается России, то в 2012 году по прямым инвестициям европейского капитала (9,4 млрд. евро) она отставала от США, Канады, Китая, Гонконга и Индии. При этом почти половина прямых иностранных инвестиций в Россию осуществлялась через финансовые структуры Люксембурга (4,3 млрд. евро).

Относительно встречного потока прямых инвестиций из России в Европу, можно отметить медленное без каких-либо рывков увеличение в 2012 году присутствия капиталов России в виде прямых инвестиций в странах Центральной Европы, Балтии и на Балканах, т. е. в зоне ее прежнего исторического влияния.

Источник: http://www.itar-tass.com/g51/4186.html

Если посмотреть на латвийские ПИИ, то согласно данным Регистра предприятий, публикуемых статистикой Lursoft, с 1991 года по 10.10.2013. в предприятия Латвии было инвестировано 4,7 млрд. латов (цифра сопоставимая с бюджетом страны ). Причем, первые 20 стран-инвесторов (из 128 государств в списке) вложили в латвийские предприятия 4,5 млрд. латов. (см. таблицу 1) Около половины ПИИ в первой сотне латвийских предприятий с иностранным капиталом пришли из оффшорных зон, то есть считать их иностранными инвестициями можно с натяжкой. {5}

Таблица 1. ТОП 20 стран-инвесторов в Латвии

|

№ |

Страна |

ПИИ, млн. LVL |

Количество предприятий |

|

1 |

Швеция |

1,197 |

789 |

|

2 |

Нидерланды |

418 |

366 |

|

3 |

Норвегия |

381 |

328 |

|

4 |

Кипр |

317 |

680 |

|

5 |

Россия |

263 |

4560 |

|

6 |

США |

239 |

726 |

|

7 |

Литва |

238 |

2568 |

|

8 |

Великобритания и Ирландия |

199 |

1010 |

|

9 |

Эстония |

185 |

2069 |

|

10 |

Финляндия |

159 |

348 |

|

11 |

Дания |

157 |

644 |

|

12 |

Мальта |

157 |

85 |

|

13 |

Австрия |

132 |

110 |

|

14 |

ФРГ |

100 |

1177 |

|

15 |

Швейцария |

82 |

183 |

|

16 |

Люксембург |

81 |

91 |

|

17 |

Украина |

69 |

806 |

|

18 |

Исландия |

54 |

64 |

|

19 |

Франция |

53 |

273 |

|

20 |

Вирджинские острова, Британия |

35 |

171 |

|

|

Всего по 20 странам |

4,519 |

17048 |

|

|

Всего по 128 странам |

4, 774 |

22414 |

Источник: Lursoft statistika. Ārvalstu tiešo investīciju sadalījums pa valstīm. Lursoft.10.10.2013. .

В последние годы популярным в Латвии стало привлечение инвестиций в обмен на вид на жительство (ВНЖ). Этот порядок был введен во второй половине 2010 года, когда в Закон об иммиграции был внесен ряд дополнений.

Закон регламентирует три новых способа получения вида на жительство в Латвии.

Первый способ: стать владельцем компании. Иностранец должен вложить 25 тыс. латов в капитал компании, регистрируемой в Латвии и в течение года оплатить не менее 20 тыс. латов.

Второй способ: стать совладельцем банка. Иностранец должен инвестировать в кредитное учреждение Латвии не менее 200 тыс. латов в виде субординированного капитала. При этом важно, что срок сделки не может быть меньше 5 лет, без права ее расторжения в течение этого времени.

Третий способ: купить недвижимость. Иностранец приобретает один или несколько объектов недвижимости в Риге и других городах республиканского подчинения, общая сумма сделки должна составлять не менее 100 тыс. латов. Ежели объекты располагаются за пределами Риги и этих городов, то сумма сделки должна быть не менее 50 тыс. латов.

Особую популярность, прежде всего среди граждан СНГ, завоевала покупка недвижимости в обмен на ВНЖ.

Согласно исследованию Deloitte, в целом инвестиции в недвижимость с начала действия программы в июне 2010 года достигли 325 млн. латов, а их общий вклад в народное хозяйство страны, с учетом приобретения недвижимости и дополнительных расходов на пребывание инвесторов в Латвии, составляет 545 млн. латов.

По расчетам Deloitte, за пять лет общий вклад программы в народное хозяйство достигнет 1,24 млрд. латов, и это без учета влияния инвестиций на бизнес-активность в Латвии.

С точки зрения привлечения инвестиций программа работает отлично, позволив Латвии быстрее оправиться от кризиса и способствуя росту потребления и экономической активности в различных отраслях экономики, созданию новых рабочих мест.

Эксперты подсчитали, что в течение первого года после инвестиций в недвижимость, каждый инвестор приносит Латвии в среднем 238 тыс. латов, из них 65 тыс. латов получает в виде налогов бюджет. 145 млн. латов, которые получил бюджет за время действия программы, можно сравнить с годовым бюджетом Минобороны или полуторагодичным бюджетом Министерства культуры.

По данным Департамента миграции, объем инвестиций, которые иностранцы вложили в латвийскую экономику с целью получения вида на жительство, к середине апреля 2013 года превысил 525 млн. евро, из которых уровень средств, вложенных в недвижимость, превысил 418 млн. евро.

В общей сложности заявления на

получение вида на жительство подали 6026 человек (4830 человек — на основании

недвижимости, из которых 2038 человек — обладающие правами собственности на

недвижимость и остальные — их члены семьи), из них вид на жительство получили

5543 человек (среди них 4452 человека — на основании недвижимости).

Общий объем инвестиций в недвижимость составил 294,109 млн. латов (418,480 млн. евро) по сравнению с общим объемом инвестиций, составляющим 369,649 млн. латов (525,953 млн. евро).

В целях получения вида на жительство 59,818 млн. латов (85,113 млн. евро) было вложено в субординированный капитал латвийских банков. Еще 15,721 млн. латов (22,369 млн. евро) инвесторы вложили в латвийские компании с привлеченным капиталом.

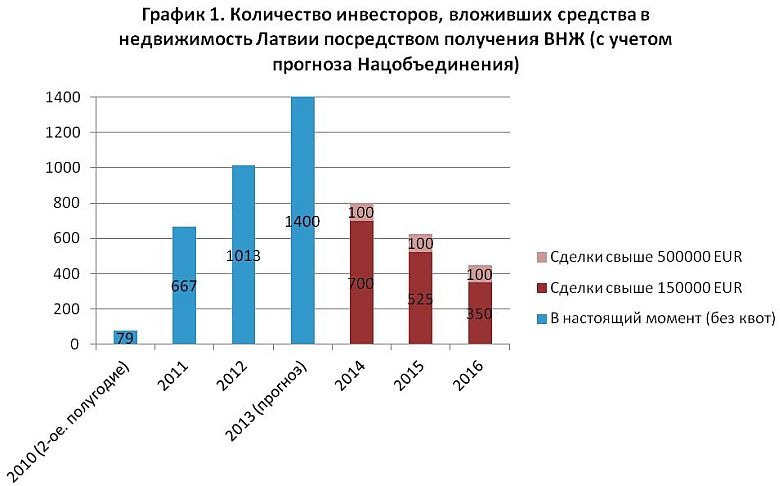

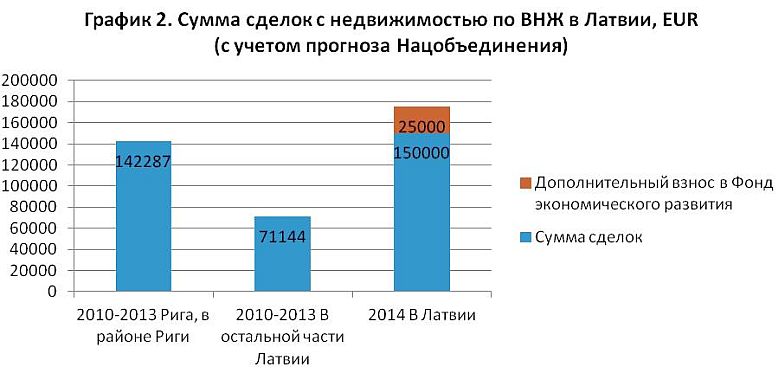

Правящая коалиция с подачи Нацобъединения предлагает ввести квоты на ВНЖ, с постепенным сокращением этой программы через несколько лет. Сейм концептуально поддержал решение комиссии, предусматривающее ограничения на выдачу ВНЖ до 700 сделок на сумму более 150 тыс. евро и еще 100 сделок в год на сумму свыше 0,5 млн. евро. Если число сделок на сумму свыше 0,5 млн. евро за год превысит установленный лимит, его можно будет пополнить за счет сделок свыше 150 тыс. евро. В 2015 и 2016 годах количество сделок будет сокращено соответственно до 525 и 350, а в 2017 году программа может быть прекращена или сохранена на уровне 2016 года. (см. графики 1,2) {6}

На днях президент Латвии Андрис Берзиньш вернул в Сейм принятый с поправками Нацобъединения Закон о миграции. Дискуссии о ВНЖ дестабилизируют предпринимательскую среду Латвии и вредят имиджу страны в глазах инвесторов.

4. Современные инвестиционные тенденции в развитых и развивающихся странах

90-е и начало 2000 гг. характеризовались активными действиями западных инвесторов в направление развивающихся рынков, прежде всего в сторону Китая, Индии и стран Юго-Восточной Азии. Кое-что доставалось и европейским новым странам. К примеру, нам хорошо известно влияние скандинавских инвестиций на развитие экономик Балтийских стран, прежде всего в финансовый сектор и лесную и деревообрабатывающую отрасли.

Но сегодня мы поговорим о главной экономической интриге лета 2013 года, когда развитые страны решительно изменили стратегию своего рыночного поведения. Для чего воспользуемся материалами журнала МГиМО «Вся Европа», основанными на мнениях и оценках европейских экспертов. {7}

В основе поворота — господство в информационной сфере. До этого все старались давать более-менее объективную картину ситуации в мировой экономике, откровенно, без прикрас сообщая о сложностях, с которыми сталкивается развитый мир, и перспективах успешного ведения бизнеса, преимуществах и отдаче от вложений в быстро растущие экономики.

Рынок основан на доверии. Инвесторы, акционеры, биржевые спекулянты — все крайне внимательно следят за теми оценками экономической ситуации, которые генерируют СМИ, официальные структуры, политики, экспертное сообщество. На протяжении нескольких лет все они называли кризис кризисом и погружали экономику развитых стран в еще более глубокую рецессию, помогая потоку инвестиций переориентироваться на вхождение в капитал компаний быстро растущих экономик.

Параллельно США, Япония, некоторые другие страны продолжали накачивать мировую финансовую систему дешевыми деньгами, значительная часть которых устремлялась на новые рынки. По различным подсчетам на осуществление мягкой монетарной политики и спасение проблемных банков за годы кризиса с 2008 по 2013 гг. было израсходовано порядка 10 трлн. долларов.

В какой-то момент все изменилось как по мановению волшебной палочки. Воспользовавшись сумятицей, вызванной в Индии, Индонезии, ЮАР, чуть ли не повсюду заявлениями об ужесточении монетарной политики, сделанными финансовыми властями США, коллективный Запад принялся разворачивать тонкий, трепетный, боязливый механизм рыночного доверия в свою пользу.

Мейнстримом стало говорить об «устойчивом и высоком» росте в США, восстановлении экономической активности в Японии и Великобритании и «дружном» выходе еврозоны из экономического кризиса, рекламировать их, восторгаться ими, при одновременной сочувственной дискредитации всего того, что происходит в быстро растущих экономиках.

Методика проверенная. Как всегда, лучшее средство сокрыть истину — говорить правду.

Суть подхода состоит в том, чтобы давать лишь выгодную для себя часть общей картины — вполне очевидную — и, по возможности, замалчивать другую часть — невыгодную. Естественно, с учетом цикличности рыночного механизма, после того, как экономики коллективного Запада так сильно просели, должна была начаться фаза стабилизации и подъема. Симптоматика начала подъема, пусть и очень неуверенного, в наличие. На его первых слабых ростках концентрируется все внимание.

В тени оставляется то, что достигнута лишь финансовая стабилизация, частичное оздоровление финансовой системы, и то не полностью.

Фундаментальные экономические характеристики не изменились. Политика жесткой экономии породила ситуацию порочного круга. Европа обречена на низкие темпы роста. Экономическая стагнация будет продолжаться до конца десятилетия.

Спровоцированное извне бегство капиталов из развивающегося мира — та реальность, с которой столкнулось большинство быстро растущих экономик.

Последствия вполне ожидаемые — удорожание доступа на финансовые рынки, стремительное удешевление национальной валюты, рост цен на импортные товары, дефицит внешнеторговых и текущих операций, увеличение нагрузки на государственный бюджет, вымывание золотовалютных запасов, усиление социальной напряженности, падение роста ВВП. Кроме того, обострение диспропорций и необходимость принятия рискованных, поспешных, не всегда эффективных мер по стабилизации положения.

Но о диспропорциях было хорошо известно и раньше. О них как-то забывали. Сейчас системно вспомнили. На их освещение делается упор. Замалчивается же, что объективные преимущества быстро растущих экономик никуда не исчезли. Просто о них так же системно перестали говорить.

Эксперт, работающий в центре Европы, в Люксембурге, объясняет основные позиции, по которым раскручивалась этим летом эта новая геополитическая или, вернее, геоэкономическая игра, состоящая в войне за доверие инвесторов, собственников и вкладчиков, из чего состояла, как и кем велась, как сегодня оценивается.

Первый вывод: политика жесткой бюджетной экономии на протяжении кризисных лет потерпела фиаско в таких странах как Италия, Франция, Португалия, Испания, Ирландия, Греция, Кипр. Франция не может справиться с бюджетным дефицитом и демонстрирует минимальный рост ВВП менее 1% в год. Левое правительство Италии потихоньку пересматривает налоговую реформу, начатую бывшим председателем технического правительства Марио Монти.

Режим жесткой экономии не сработал и в Греции, где катастрофическая ситуация с безработицей продолжает ухудшаться. По данным национального статистического агентства Греции, к июню 2013 г. безработица достигла 27,9% от общего трудоспособного населения (год назад она составляла 24,6%), а в мае 2013 г. равнялась 27,6%. В особенно тяжелом положении находится молодежь. Среди юношей и девушек моложе 24 лет она увеличилась до 58,8% по сравнению с 54,8% в июне 2012 г. За год 174709 чел. пополнили армию безработных (на 3 628 421 чел. активного населения при общей численности населения в 10,8 млн.). По прогнозам, к концу 2013 г. безработица достигнет 29-30%, а в 2014 г. подскочит до 31,4%. Эксперты говорят, что «страна возвращается в 1961 год». Тогда Греция принадлежала не к развитому, а к развивающемуся миру.

Вывод второй. 1) Приукрасить положение в развитых странах, что поможет перенаправить туда финансовые потоки и стимулировать деловую активность. 2) Представить ситуацию в развивающихся странах еще более мрачной и безысходной, нежели она есть на самом деле.

С лета нам по всем информационным каналам внушали, что устойчивый рост американской экономики опирается на твердое стабильное основание, в нее имеет смысл вкладываться. А на других рынках положение хуже и риски выше. Сегодня мы слышим о некой вероятности дефолта в США.

В аналогичной стилистике ведется кампания и по приукрашиванию положения в экономике еврозоны и ЕС в целом. Главное — утверждается, что кризис позади. Рецессия прекратилась. Рост вернулся. Под него подведено твердое основание. Евро больше ничего не угрожает. Финансовая система стабилизирована. Через некоторое время, после создания банковского союза, она еще больше укрепится. Структурные реформы позволили существенно поднять конкурентоспособность. Деловая активность на подъеме. Деньги вновь возвращаются на якобы лучше обустроенные, более разнообразные и менее рискованные европейские рынки. Все — и обыватели, и предприниматели опять готовы больше тратить, не боясь залезть в неподъемные долги и прогореть. А значит, удалось включить автоматические механизмы, обеспечивающие переход в гораздо более светлую и радостную фазу экономического цикла, называемую экономическим подъемом.

В качестве примера приводится Германия, окраинным странам предлагается изучать немецкий опыт и добросовестно повторять у себя те реформы, которые десятилетие назад осуществила Германия; это не сработает, можно даже не пытаться.

Третий вывод. Рецессия прекратилась, но бить себя в грудь и кричать, что гидра кризиса повержена, что трудности преодолены, и предпринятые меры переломили ситуацию, значит лишь затушевывать вторую часть объективной картины. Она состоит в том, что экономика отброшена далеко назад.

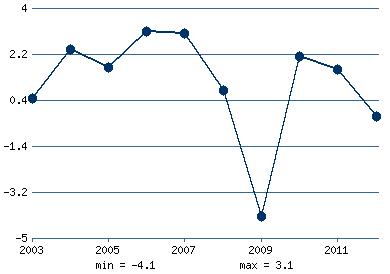

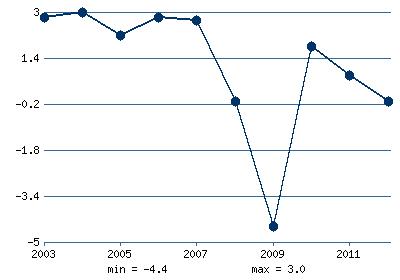

Объемы ВВП, производства и предоставления услуг в ЕС меньше, чем в 2007 году (см. график 3, таблицу 2). Безработица сумасшедшая. Большинство банков находятся в очень тяжелом положении. В реальный сектор экономики они вкладывают слишком мало, по-прежнему заботясь преимущественно о собственном выживании или занимаясь спекуляциями. Доступ средних и малых предприятий, образующих основную ткань западной экономики, к дешевым кредитам, а тем более длинным деньгам, крайне ограничен. Особенно в периферийных странах. Рынок скукожился. Стимулировать спрос пока не получается.

|

| График 3. Темпы роста ВВП Европейского Союза, % |

Таблица 2. Темпы роста ВВП Европейского Союза, %

|

Год |

Значение |

|

2003 |

0.5 |

|

2004 |

2.4 |

|

2005 |

1.7 |

|

2006 |

3.1 |

|

2007 |

3.0 |

|

2008 |

0.8 |

|

2009 |

-4.1 |

|

2010 |

2.1 |

|

2011 |

1.6 |

|

2012 |

-0.2 |

Источник: CIA World Factbook

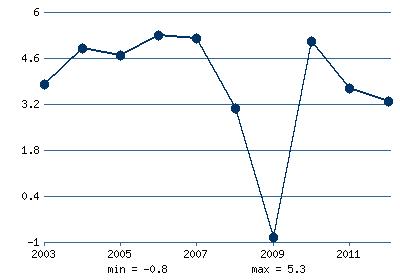

|

| График 4. Темпы роста ВВП в мире в целом |

Таблица 3. Темпы роста ВВП в мире в целом, %

|

Год |

Значение |

|

2003 |

3.8 |

|

2004 |

4.9 |

|

2005 |

4.7 |

|

2006 |

5.3 |

|

2007 |

5.2 |

|

2008 |

3.1 |

|

2009 |

-0.8 |

|

2010 |

5.1 |

|

2011 |

3.7 |

|

2012 |

3.3 |

Источник: CIA World Factbook.

Усилия в этом отношении многие страны, включая Францию, только начали предпринимать. Причем весьма непоследовательно. Не очень понятно, как можно получить позитивный результат, с одной стороны стимулируя спрос, а с другой облагая домашние хозяйства и бизнес непомерными налогами. Сокращение социальных программ, увольнение армии государственных служащих, снижение заработной платы и пенсионных выплат и повышение конкурентоспособности — далеко не одно и то же.

Сбалансированные бюджеты — пока еще только среднесрочная цель. Государственный долг чуть ли не повсеместно, за исключением Германии и небольшой группы государств, принадлежащих к т.н. северному блоку ЕС, продолжает увеличиваться. Оптимистические настроения предпринимателей в любой момент могут смениться на противоположные. Говорить об экономическом подъеме, когда потребуются годы на решение проблемы безработицы, а экономический рост не в состоянии преодолеть планку в 1%, как-то даже неловко.

Бить же по поднимающимся рынкам и быстро растущим экономикам, вытягивавшим мировую экономику из трясины на протяжении всех лет глобального кризиса, бить по тем рынкам, куда вы пытаетесь во все больших объемах направлять свои товары и услуги, не только некрасиво, но и близоруко. Это все равно как рубить сук, на котором сидишь. Или на котором собираешься устроиться.

И еще один очень серьезный фактор — эффект от роста экономики Германии для остальной Европы не такой существенный, как может показаться на первый взгляд. За последние годы значительную часть своей деловой активности германские предприятия переориентировали на Юго-Восточную Азию и США.

Компании Германии намерены инвестировать за рубежом, а не внутри страны и не рассчитывают на скорое улучшение в национальной экономике, показал проведенный WSJ опрос топ-менеджмента 30 голубых фишек. В их числе — BMW, Siemens и Adidas. 45% респондентов нацелены на развивающеися страны, только 15% — на Германию, 11% — на США, 5% — на страны ЕС. Среднегодовой уровень инвестиций немецких компаний за границей составлял около 50 млрд. евро с 2009 г. {10}

Инвестиции направляются в те страны, где есть перспективы долгосрочного роста продаж, — в развивающиеся рынки, признал представитель Henkel. Главные инвестиционные планы BMW связаны с расширением производственных мощностей в КНР и строительством нового завода в Бразилии.

Ситуация в экономике ФРГ стабилизируется, но инвестиционного бума долгое время не предвидится. В числе причин компании называют высокие издержки производства, в первую очередь дорогие энергоносители. Инвестиции внутри страны сдерживает правительственная политика перехода от традиционного к возобновляемым источникам энергии.

Кризис сбил интерес к рынку Германии и у иностранцев: прямые иностранные инвестиции снизились в 2012 г. до 5,1 млрд. евро с 58,6 млрд. в. 2007 г. Отсутствие инвестиций может ударить по конкурентоспособности промышленности Германии, считает главный экономист федерации машиностроителей VDMA Ральф Уичерс. {10}

Объем кредитов, выдаваемых европейскими банками, а он считается обязательным предварительным условием любого экономического роста, продолжает снижаться, особенно в Испании и Италии.

Программы помощи Греции, Ирландии, Португалии и Испании заканчиваются. Однако еврозоне и впредь придется оказывать им помощь. Ирландия также рассчитывает на новые кредитные линии. В Португалии боятся, что дальнейшие бюджетные сокращения, и так приведшие к обнищанию значительной части населения, убьют стимулы к экономическому росту, который вроде бы наметился. Когда расхваливают достижения Испании, как-то застенчиво опускают, что в 2012 г. бюджетный дефицит страны составил 7%. В этом году Мадрид должен был сократить его до 4,5%. Не получилось. Максимум, чего ему удастся добиться, — выйти на уровень в 6,5%. В Италии политическая нестабильность отодвигает на второй план все остальные заботы. В Словении продолжает назревать банковский кризис. {9}

18 сентября 2013, Госстат Великобритании обнародовал данные, согласно которым за годы кризиса экономика катастрофически деградировала. (См. гр. 5, табл.4) Почасовая производительность труда упала сногсшибательным образом. Производительность сейчас, после всех мер, предпринятых правительством консерваторов, так и не достигла уровня 2007 г.: она на 16% ниже, чем в среднем по «семерке» наиболее развитых стран мира, но на 24% ниже, чем в Германии и во Франции и на 29% ниже, чем в США. Приведенные цифры, сетуют комментаторы, могут указывать на структурные пороки британской экономики; в этом случае они ставят под сомнение ее будущее. {10}

|

| График 5. Темпы роста ВВП Великобритании, % |

Таблица 4. Темпы роста ВВП Великобритании, %

|

Год |

значение |

|

2003 |

2.8 |

|

2004 |

3.0 |

|

2005 |

2.2 |

|

2006 |

2.8 |

|

2007 |

2.7 |

|

2008 |

-0.1 |

|

2009 |

-4.4 |

|

2010 |

1.8 |

|

2011 |

0.8 |

|

2012 |

-0.1 |

Источник: CIA World Factbook

В отраслевом срезе та же картина, плохо вяжущаяся с рекламной кампанией успехов ЕС и еврозоны. Достаточно одной цитаты: «в том, что касается химической промышленности, Европа превращается в наименее конкурентоспособный регион мира», — выносит приговор глава компании Dow Chemical Эндрю Ливерис.

Похоже, подчеркивают комментаторы, из года в год пишущие о том, что и как происходит внутри ЕС, интеграционному объединению все же придется признать, что проводимая им экономическая политика, усредняющая все и всех, пренебрегает своеобразием экономической ситуации, складывающейся в отдельных странах. Поэтому, по большому счету, она далека от оптимальной. Если разобраться, она не выгодна ни одной из входящих в него групп государств. Ее надо либо менять и очень серьезным образом, либо достраивать новыми блоками, амортизирующими разный уровень экономического развития различных регионов и то, что цикличность рыночного хозяйства проявляется в них по-разному.

В первую очередь европейские эксперты предлагают заняться лечением своей банковской системы. Все риски, которые привели к первой волне глобального кризиса, пока сохраняются, как в том, что касается устойчивости европейских банков, так и принятия мер против «эффекта домино», который может последовать в случае возможного краха крупнейших из них.

Вывод четвертый. Начинается глобальная война за капитал. Вот стандартная текстовка. «В течение нескольких месяцев на финансовых рынках планеты происходит полное, капитальное изменение парадигмы, состоящее в глобальном перераспределении финансовых потоков. Инвесторы начинают репатриировать обратно на запад свои капиталы, ранее вложенные в ценные бумаги, котирующиеся на биржах развивающихся стран, на которые они сделали ставку после финансового кризиса 2008 г. За один только июнь инвестиционные фонды вывели с развивающихся рынков (Китай, Индия, ЮВА) капиталов на 14,9 млрд. евро.

Еще один прием: естественные тенденции в мировой экономике рисуются как бьющие в первую очередь по поднимающимся экономикам. 12 сентября 2013 г. Юнктад опубликовала свой регулярный отчет о состоянии мировой экономики и торговли. Прогноз — последствия глобального кризиса все еще будут сказываться, и темпы роста мировой торговли не превысят 2,5-3,3%. Таковы факты и с ними не поспоришь, да и бессмысленно… (см. гр. 4, табл. 3)

Но далее следует эвристический вывод — поднимающиеся экономики делали ставку на экспортно-ориентированное развитие. Его возможности пока еще полностью не исчерпаны. Однако их существенно поубавилось. В будущем они во многом сойдут на нет. Поэтому им будет сложнее, чем всем другим. Они должны срочно менять модель развития.

Опять-таки на первый взгляд, вроде бы, верно. Об этом давно уже пишут и специалисты, и дилетанты. Но ведь собака зарыта в деталях. Вспомним, европейская экономика вошла в полосу стагнации. Она продлится сравнительно долго. Макроэкономические источники быстрого поступательного роста отсутствуют. Именно для нее главный фактор выхода из кризиса сейчас — экспорт за пределы ЕС. Это мы и наблюдаем. Весь экономический успех Германии — это экспорт. Накопленный за годы кризиса профицит — под триллион евро. В значительной своей части — за счет продаж на внешних рынках. Внутренний рынок ЕС будет расти гораздо медленнее, нежели мировая экономика и мировая торговля. Это такие же непреложные факты.

Значит, без развития у себя конкурентоспособной и экспортно-ориентированной экономики европейским странам не выжить, не справиться «с болячками», не выйти на траекторию устойчивого экономического развития. Замедление роста мировой торговли и ухудшение конъюнктуры в развитом мире бьет по ним ничуть не в меньшей степени, чем по другой (большей) половине человечества.

Однако только быстро поднимающимся экономикам предлагается ускоренно открывать свои рынки для проникновения на них иностранных финансов, услуг и беспрепятственного прихода капиталовложений. Понятно, кому это выгодно в первую очередь. Не стоит забывать и о том, что ряды экспортно-ориентированных экономик пополнились Соединенными Штатами Америки. Факторов, влияющих на эту трансформацию, достаточно много. США и Германия относятся к разряду тех немногих развитых стран, которым за годы кризиса удалось нарастить экспорт.

Казалось бы, вывод очевиден — замедление темпов роста мировой торговли не выгодно никому. Оно бьет по интересам самых разных групп государств. Но об увеличении рисков для поднимающихся экономик докладывают обстоятельно. Об остальном упоминается лишь вскользь, по касательной, чтобы не добавлять ложку дегтя в бочку меда.

Прогноз ОЭСР, объединяющей страны развитого мира. Ранее она утверждала, что восстановление в США и ЕС будет медленным, нелинейным и неуверенным, а придавать скорость и толкать вперед мировую экономику, как и в годы глобального кризиса, будут быстро поднимающиеся экономики.

Летом Организация поменяла свой прогноз на чуть ли не противоположный. Она заявила, что ситуация в США, Японии, Германии, Великобритании и Франции улучшается намного быстрее, чем ожидалось. Совокупный рост промышленного производства в «семерке» ведущих экономик развитого мира составил 5%, в том время, как отпуск промышленных товаров в развивающихся странах упал до 0%. Из-за ухудшения внешнеторгового баланса и бегства капиталов им придется поднимать процентные ставки, подрывая возможности экономического роста еще больше.

Поэтому надежда сейчас в большей степени на «старую гвардию». До конца года рост ВВП там может подскочить аж до 2,5%. Откуда взялись такие цифры, если сравнить с реальными цифрами по «семерке», приводимыми национальными статистическими агентствами, совершенно непонятно. А вот необоснованность разворота в оценках на 180% под предлогом во многом чисто конъюнктурных данных за короткий отрезок времени была продемонстрирована вновь изменившимся трендом уже в сентябре 2013 г.

Правда, надо отдать должное ОЭСР в том, что касается ухудшения прогноза по Китаю, Организация сразу оговорилась, что стране, судя по всему, удается быстро справиться с возникшими трудностями, и жесткая посадка, вопреки тому, что утверждается многими экспертами, ей не грозит.

Ну что ж, симптоматичная оговорка. Участники информационной кампании дружно утверждали, что поток инвестиций в Китай и другие быстро поднимающиеся экономики разворачивается или, по крайней мере, должен поменять направление. Вот сухие цифры. По данным Министерства экономики Китая, прямые иностранные инвестиции за первые семь месяцев 2013 г. выросли на 7,09% по сравнению с аналогичным периодом 2012 г. и достигли 71,4 млрд. долл. Причем капиталовложения из ЕС увеличились на 16,72% до 4,6 млрд. долл. , а из США — на 11,44% до 2,2 млрд. долл.[41]

«Призрак резкого замедления роста китайской экономики, — подводят итог своих летних «проказ» французские комментаторы, — удаляется». Показатели промышленного производства снова самые высокие. Бизнес элита чувствует себя уверенно. Надо добавить лишь, что «призрак», который углядела определенная часть западного истеблишмента, экспертного и пиар-сообщества, попытавшаяся его вызывать. Но, слава Богу, безуспешно.

6. Свободные экономические зоны и их роль в развивающихся экономиках

«Курс на новую индустриализацию. Время индустриальных парков», — такой слоган недавно увидела в российской рекламе. Было бы смешно, когда бы ни было так грустно. В развитых экономиках этот девиз используется уже как минимум полвека, а то и больше. А в такой бурно развивающейся экономике, как Китай, свободные экономические зоны и индустриальные парки начали действовать в 80-х гг. прошлого века.

Индустриальные парки стали частью концепции свободных экономических зон, цель которых развитие территорий — городов, районов путем создания наиболее благоприятных условий для привлечения инвестиций, в том числе иностранных.

Еще до начала нашей эры финикийцы, греки и римляне, способствуя международной торговле, гарантировали кораблям безопасность и свободный вход в свои порты. Начиная с 1189 года города со статусом Гамбурга называют «Porto Franco», что означает «свободный порт». Позднее, в XVI и XVII веках, многие города Европы объявляли себя «свободными торговыми городами». Уже тогда в рамках Ганзейского союза несколько европейских городов (Гамбург, Бремен, Лондон, Новгород, Рига и др.) обеспечивали режим свободной торговли. Вслед за тем такой статус получили портовые города Средиземноморья.

Первые современные свободные зоны появились в пятидесятые-шестидесятые годы прошлого столетия — прежде всего в США и Пуэрто-Рико, а также в Ирландии, Гонконге, Мексике, Колумбии и др. странах. Одна, из самых успешно работающих, свободных зон была создана в 1959 году в Ирландии на территории аэропорта в Шенноне. Здесь удалось не только привлечь инвестиции и активизировать предпринимательскую деятельность, но и добиться развития всего региона. Свободная зона Шеннон постоянно ищет новые способы для развития. К примеру, в 80-годы зона переориентировала свою деятельность на прогрессивное производство электронной техники.

Первые специальные экономические зоны в странах с переходной экономикой были созданы в Китае в 1979 году в провинциях Гуанджоу и Фуджоу (всего в стране действует 5 таких зон). Присоединившаяся к ним в 1990 году свободная зона Пудун в Шанхае, по объемам инвестиций 90-х годов превысила суммарный объем инвестиций пяти свободных зон почти за 20 лет (соответственно 25 и 22 млрд. долларов). Кроме того, 14 городов Китая получили статус открытых приморских территорий. Именно фактор приморского побережья восточных территорий Китая позволил этим регионам выйти в лидеры экономического развития страны даже при условии отсутствия льгот, присущих свободным зонам.

Главная цель, которую преследовали их организаторы — обеспечить льготный налоговый режим и благоприятный инвестиционный климат для привлечения иностранных инвестиций. Появилась возможность строить свою работу на принципах рыночной экономики. Сегодня специальные экономические зоны Китая можно считать одним из главных источников экономического развития страны. Особый упор был сделан на развитие научных и техноиндустриальных парков.

И так, что такое свободные экономические зоны или сокращенно СЭЗ.

В соответствии с документами Международной конвенции по упрощению и гармонизации таможенных процедур (Киото, 18 мая 1973 года) под свободной зоной (или «зоной-франко») понимается часть территории страны, на которой товары рассматриваются как объекты, находящиеся за пределами национальной таможенной территории (принцип «таможенной экстерриториальности») и поэтому не подвергаются обычному таможенному контролю и налогообложению. {}

Иными словами свободные зоны — это определенные законом территории, на которых действует налоговый режим, благоприятствующий международной торговле или (и) предпринимательской деятельности.

Отличают свободные зоны и по целям их создания. Различают два основных вида свободных

зон:

1) стимулирующие рост международной торговли;

2) благоприятствующие региональному развитию.

Ориентированные на международную торговлю свободные зоны обычно создаются в значимых торговых узлах и в районах с хорошо развитой инфраструктурой. В свою очередь, стимулирующие региональное развитие свободные зоны образуются в менее развитых, депрессивных регионах, и их главная задача — привлечение инвестиций (для чего инвесторам предлагаются различного рода льготы, как-то: по регистрации предприятий, плате за землю, льготы либо отмена налогов и пошлин и т.д.) и создание новых рабочих мест, развитие производства.

Под депрессивным регионом понимается часть территории страны, в наибольшей степени пострадавшая от кризисных процессов (прежде всего роста безработицы, спада производства и снижения реальных доходов населения), вследствие особенностей своей специализации и структуры хозяйства.

Депрессивные регионы следует отличать от других видов проблемных регионов (районов нового освоения, слаборазвитых регионов, приграничных регионов, зон экологического бедствия и т.д.). Хотя все перечисленные типы регионов могут стать причиной для создания на их территориях свободных зон. Депрессивный регион — это в прошлом относительно благополучная территория с, как правило, высоким промышленно-производственным потенциалом и достаточно развитой инфраструктурой (в том числе социальной). Кризисное состояние такого региона — проявление структурных изменений экономики страны, обусловившего неравномерный спад производства по отраслям и, соответственно, регионам сосредоточения.

Исходя из задач, поставленных при формировании той или иной свободной зоны, предъявляются соответствующие требования к ее размещению. Перечислим наиболее общие из них. Это благоприятное транспортно-географическое положение по отношению к внешнему и внутреннему рынкам и наличие развитых транспортных коммуникаций; развитый производственный потенциал, наличие производственной и транспортной инфраструктуры; а также существенный по запасам и ценности природно-ресурсный потенциал (в первую очередь запасы углеводородного сырья, цветных металлов, лесных ресурсов и т.д.).

Поэтому территории, наиболее благоприятные для размещения свободных зон имеют, как правило, приграничное положение по отношению к зарубежным странам, а также располагают морскими торговыми портами и магистральной транспортной сетью (железнодорожной, автодорожной, воздушной), сложившимися промышленными, научными и культурными центрами, районами концентрации наиболее ценных природных ресурсов.

Для привлечения инвестиций в свободные экономические зоны на законодательном уровне оформляется система льгот и преференций.

Льготы, предоставляемые иностранным инвесторам на территории специальных зон, можно подразделить на четыре основных группы.

Внешнеторговые льготы предусматривают упрощенный порядок осуществления внешнеторговых операций, а также снижение или полную отмену экспортно-импортных пошлин.

Финансовые льготы предполагают установление низких цен на коммунальные услуги, снижение арендной платы за землю и производственные помещения, получение преференциальных государственных и муниципальных кредитов.

Фискальные льготы стимулируют приток иностранного капитала за счет снижения или отмены налогов на прибыль, доход, имущество.

Административные льготы предусматривают упрощенный порядок регистрации фирм, режима въезда и выезда граждан, оказание различных услуг, связанных с регистрацией фирм.

Льготы различных видов могут применяться в различных комбинациях, в зависимости от приоритетных целей образования свободных зон.

В странах Балтии свободные экономические зоны стали создаваться в середине 90-х годов, когда для развития экономики остро встал вопрос привлечения инвестиций. В деле создания свободных зон каждое из вновь обpазовавшихся госудаpств Балтии пошло своим путем. {}

В Литве, единственной из трех стран Балтии, есть рамочный закон (принят в 1995 году), опpеделяющий пpинципы поведения в свободной экономической зоне. В нем подpобно изложены общие тpебования к оpганизации свободной зоны в стpане. В соответствии с pамочным законом пpиняты законодательные акты, pегламентиpующие деятельность отдельных свободных экономических зон в Клайпеде, Каунасе и Шауляе (позднее Шауляйская СЭЗ была ликвидирована).

В Латвии в 90-годы тоже обсуждался вопpос об общем или рамочном законе. Впоследствии, однако, был выбpан путь пpинятия отдельных законодательных актов. В 1996--1997 году появилось четыре закона: о специальных экономических зонах (в Лиепае и Резекне) и о свободных поpтах (в Вентспилсе и Риге). Причем в Риге статус свободного был поначалу присвоен лишь части территории порта, и только в 2000 году весь Рижский порт стал свободной зоной. Заметим, что в 2006 году площадь порта сократилась, некоторые его участки, облюбованные вип-персонами, остались за границей порта.

В Эстонии с самого начала был выбpан подход наиболее приемлемый для Евросоюза: действие свободных зон как в припортовых зонах (Мууга, Силламяе) так и приграничных регионах (Валга, Выpу) pегулиpуется отдельными статьями Таможенного кодекса ЭР. Статус свободной таможенной зоны (СТЗ), освобождающий транзитные грузы от уплаты налогов совмещенный с налоговым режимом Эстонии, наиболее либеральным в Европе (0% корпоративного подоходного налога с реинвестированной прибыли), создают все предпосылки для использования эстонских портов в качестве платформы для продвижения продукции предприятий России и СНГ на рынки ЕС и западных стран. Портовики, однако, считают, что нужен блок законов по свободным зонам Эстонии, который бы гарантировал пользующимся услугами таких зон перспективу.