Аналитика, Балтия – СНГ, Газ, ЕС – Балтия, Хорошо для дела, Энергетика

Балтийский курс. Новости и аналитика

Среда, 16.07.2025, 10:38

Тихая газовая революция в Центральной и Восточной Европе

версия для печати

версия для печатиВ последнее время

мы чаще всего обращаем внимание на крупные проекты типа Nabucco, South Stream и Nord Stream. Тем не менее не менее важные изменения

происходят в странах ЦВЕ. И они, по мнению экспертов, будут иметь более

глубокие и долгосрочные последствия, повышая гибкость газовых потоков в регионе

и снижая зависимость от российского газа. За комментариями БК обратился к региональному советнику Nord Stream 2 в странах Балтии Роману Бауманису.

Эксперты Industry Insight заметили, что цены на газ в Чехии и

Словакии уже приблизились к немецким ценам газового хаба, и эта тенденция, как

ожидается, продолжится после создания необходимой инфраструктуры и открытия

отдельных рынков. В то же время, европейские цены и цена СПГ в Атлантическом

бассейне все чаще будут использоваться в качестве потолка по цене импорта

российского газа в Восточную Европу.

Безопасность поставок

газа

В течение

трех-четырех лет на газовом рынке Центральной и Восточной Европы (ЦВЕ)

происходят революционные события, вызванные решением проблемы безопасности

поставок и решением вопроса зависимости от главного газового источника –

России. Проблемы усиливаются за счет отказа Газпромом от

Южного потока и конфликта между Украиной и Россией.

Стресс-тесты

Европейской Комиссии, проведенные в 2014 году, были призваны выявить

энергетическую устойчивость европейских государств к полугодовому

отсутствию поставок газа из России. Причем учитывались все поставки,

не только через кризисную Украину. Под тестирование попали 28 стран

ЕС, Грузия, плюс государства энергетического союза, среди которых Албания,

Босния и Герцеговина, Македония, Молдавия, Черногория, Сербия, Украина.

Следует заметить,

что Еврокомиссия не прогнозировала остановку поставок газа из России,

а лишь предположила такую ситуацию для оценки рисков. По словам

вице-президента ЕК Гюнтера Эттингера, «это маловероятно,

но не может быть исключено полностью».

Стресс-тесты

выявили недостающие звенья газовой инфраструктуры и долгосрочных контрактов на

одного поставщика. 15 стран Центральной и Восточной Европы создали региональную

дорожную карту, был подписан Меморандум о взаимопонимании по развитию газовой

инфраструктуры и повышению диверсификация поставок газа в регионе.

Обратные потоки в Украину изменили статус-кво навсегда

C 2009 года, после решения России о

сокращении поставок в Украину, создающем большой дефицит газа в Европе,

активизировалась работа по укреплению взаимосвязей газопроводов и

реверсирования потоков. В настоящее время почти все существующие транзитные

трубопроводы могут обрабатывать обратные потоки, что позволяет значительно

большую гибкость в поставках по сравнению с тем, что было всего лишь два-три

года назад.

Суммарная

мощность обратного потока стран ЦВЕ в настоящее время составляет около 147

млрд. куб. м/год, а еще 42 млрд. куб. м/год мощностей нового соединения была добавлена в Восточной Европе, а также между

Центральной и Западной Европой в течение последних шести лет.

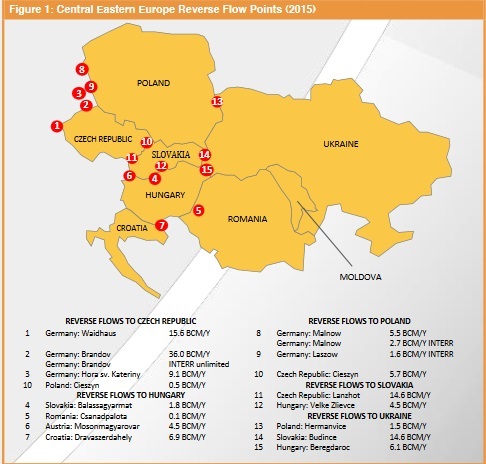

Одно из самых

глубоких изменений произошло на трубопроводе Brotherhood длиною в 4500 км, по

которому традиционно поставляется российский газ через Украину, Словакию и

Чехию в Западную Европу:

* В апреле 2009

года обратный поток на Lanžhot в Чехии позволил подавать газ в Словакию.

* В ноябре 2012

года Польша завершила работы на трубопроводе, что позволяет направить 1,5 млрд.

куб/год газа в Украину через пункт транзита Hermanowice.

* В апреле 2013 года Венгрия установила мощности для отправки 6.1 млрд. куб/год

газа в восточном направлении через пункт Beregdaróc.

* В августе 2014 года восстановлен заброшенный трубопровод Eustream, что

позволяет Венгрии экспортировать до 14,6 млрд. куб м/год газа в Украину.

В результате всех

этих нововведений Словакия стала основным торговым узлом газа в регионе.

Тем не менее,

Польша старается не упустить новые возможности для бизнеса и планирует

увеличить свою способность транспортировать газ в восточном направлении. В

декабре 2014 года польский GAZ-SYSTEM и Укртрансгаз подписали

соглашение о разработке нового трансграничного двунаправленного трубопровода

мощностью 8 млрд. куб. м/год из Польши в Украину и 7 млрд. куб. м/год из

Украины в Польшу. В будущем он может стать центром для балансировки, хранения и

перераспределения газа между Украиной и Польшей.

Сможет ли

Украина снизить зависимость от российского газа?

В попытке

уменьшить свою зависимость от российского газа, Украина в апреле 2014 года

подписала соглашение со Словакией, согласно которому страны ЕС поставляют

российский газ в Украину через Словакию. Это уже повлияло на цену импортного

газа, поставки с Запада оказались дешевле российского газа, поставляемого из

России напрямую. Например, Нафтогаз сообщил, что Украина

заплатила $ 322,5/тыс. куб. м (ТКМ) для газа из Европы против в среднем $ 335,7/куб.

м для газа из России в январе 2015 года.

Подписание

соглашения между Украиной и Словакией спровоцировало резкое падение поставок

газа из России в Словакию (как для словацкого внутреннего потребления, так и

транзита в Австрию и Юго-Восточную Европу) во второй половине 2014 года, но во

втором квартале 2015 года поставки вернулись на уровень 2013 года. После того

как Украина приостановила российский импорт в июле 2015 года, повторяется

тенденция предыдущих лет.

Net4Gas и Eustream также победители

Net4Gas и Eustream, операторы системы передачи газа в Чехии и Словакии, потеряли значительную долю их основного транзитного бизнеса после того, как поставки российского газа в Германию и Францию были перенаправлены через «Nord Stream» в ноябре 2011 года (44 млрд. куб. м/год российского газа, используемого для потока с востока на запад через трубопровод «Дружба» всего шесть лет назад). Тем не менее, компании использовали новые бизнес-возможности, предоставленные этими изменениями.

Net4Gas в настоящее время перевозит некоторое количество газа через трубопровод «Gazelle» от «Nord Stream» в Германию.

Но наибольший стимул для своего бизнеса исходит от увеличения потоков с Запада в Словакию и Украину через обратный поток по трубопроводу «Дружба». Кроме того, поскольку статья «бери или плати» была удалена из чешского контракта с Газпромом, Чехия в основном получает импортный газ для собственных потребностей из немецких узлов или из Норвегии, для дальнейшей активизации западных потоков газа на восток.

Польша стала более гибкой

Польша может стать отстающей в принятии директивы ЕС в области энергетики, но подключение своего газа в сеть значительно возросло в последние годы. Польский транспортный оператор GAZ-SYSTEM имеет установленные взаимосвязи с газовыми системами в Германии, Чехии, Словакии и Литве. Теперь GAZ-SYSTEM может импортировать до 5,5 млрд. куб. м/год природного газа из Германии с использованием виртуального разворота на газопровод «Ямал», предложив наряду с дополнительными 2,7 млрд. куб. м/год газа за счет прерываемых мощностей, на повороте «Мальнов». Эти изменения означают, что страна теперь может импортировать более 90% природного газа от общего импорта, требуемого для Запада и Юга.

GAZ-SYSTEM также является владельцем компании Polskie LNG, которая была создана с целью построить СПГ-терминал. Ожидается, что терминал полностью вступит в строй в 2017 году. Компания объявила амбициозные планы на период до 2023 года и планирует увеличить пропускную способность существующих подключений к Германии, Чехии и Словакии, построить новые соединения с Литвой и Данией, и построить около 2000 км новых газопроводов в западной, южной и восточной части страны. И хотя некоторые из более дорогостоящих проектов вряд ли будут идти вперед, сооружение мелких соединений, безусловно, повысит гибкость.

Венгрия, Румыния и Хорватия также получают подключения

Венгерская компания передачи FGSZ также строит новые трубопроводы и организует обратные потоки в Хорватию, Румынию, Украину и Словакию.

* В июне 2011 года было завершено строительство трубопровода между Венгрией и Хорватией мощностью6,9 млрд. куб. м/год.

* В апреле 2013 года Венгрия завершила обратную прокачку по трубопроводу на Украину (мощностью 6,1 млрд. куб. м/год).

* В феврале 2014 года завершен первый этап строительства

двунаправленного трубопровода Арад--Сегед в Румынии.

* В июле 2015 года также было завершено строительство нового трубопровода, соединяющего Словакию и Венгрию. Трубопровод имеет емкость 4,5 млрд. куб. м/год из Словакии в Венгрию и 1,8 млрд. куб. м/год в обратном направлении.

* FGSZ также планирует новые подключения к Словении и Австрии, оба из которых будут двунаправленными и должны быть завершены в 2017 году.

Рост подключений в ЦВЕ будет стимулировать цены на газ

Эксперты отмечают, что газ в Украине, возможно, привлекает наибольшее внимание, но изменения и гибкость газораспределительных сетей в других регионах, вероятно, имеют более глубокий и продолжительный эффект на газовых рынках, в частности, в том, что уменьшат предыдущую зависимость от поставок российского газа. Это уже оказывает влияние на цены на газ, которые движутся к уровням, установленным европейскими газовыми операторами.

Относительная зависимость от российского газа диктуется существующей инфраструктурой и состоянием политических отношений с Москвой. В результате, цены на газ, как правило, выше в странах, находящихся дальше на востоке. Тем не менее, новая инфраструктура ведет к тому, что ценовые различия между странами будут минимизироваться. Цены на газ в Чехии и Словакии уже приблизились к немецким. Эта тенденция, как ожидается, распространится на остальные части региона после создания необходимой инфраструктуры и открытия отдельных газовых рынков. Кроме того, местные газовые компании, как ожидается, хотят извлечь для себя от долгосрочных контрактов на поставку газа по крайней мере часть их импорта, эти объемы будут расти и определяться чисто коммерческими соображениями.

Более медленный прогресс в области либерализации рынка газа и доминирующее положение российского газа в некоторых странах ЦВЕ может замедлить этот процесс, полагают эксперты. Но ворота теперь открыты для конкуренции газ-газ в ЦВЕ, несмотря на тот факт, что значительная часть новых потоков перенаправляет российский газ. Тем не менее, даже до того, когда регион обеспечит полное соединение газовых потоков, европейские цены на газ и цена СПГ в Атлантическом бассейне будут все больше использовать в качестве потолка импортные цены российского газа в Восточной Европе.

Роман Бауманис отвечает на вопросы БК

|

|---|

БК: В докладе «IPA Advisory» практически не затронуты вопросы поставок газа в Европу через систему трубопроводов Nord Stream. Логически возникает вопрос, поступает ли российский газ в страны ЦВЕ через Nord Stream 1 и какова роль нового проекта Nord Stream 2 в перераспределении газовых потоков в ЦВЕ?

Р. Б.:Определенно, некоторая часть газа поступает на рынки стран Центральной и Восточной Европы, уровень взаимосвязанности, как описано в отчете IPA, позволяет потокам газа проходить как с востока на запад, так и с запада на восток. Существующие пробелы в сети устраняются, а торговые барьеры убираются путем выполнения требований 3-й Энергетической директивы ЕС, в остальном только рынок решает, что подходит лучше всего. Поэтому дополнительные объемы трубопроводного газа, предлагаемые проектом Северный поток-2, сделают рынок более ликвидным, что в интересах потребителей.

- Потоки газа в Европе отслеживается регулятором и операторами систем передачи, и газ с рыночной площадки Gaspool (в которую поставляет газ Nord Stream) далее поступает в Чешскую Республику, а оттуда и в Словакию. Но так как поступления в Gaspool осуществляются и с других направлений, мы, Nord Stream AG 2, не имеем возможности отслеживания, куда «путешествуют» какие-то молекулы из трубопроводов «Nord Stream».

- То, какую роль новая поставка газа из Nord Stream 2 будет играть в различных европейских странах, зависит от рыночных сил. Если газ является конкурентоспособным и есть покупатель, то резервируется пропускная способность для транспортировки, чтобы отправлять газ из Nord Stream 2 на другие рынки. В конечном итоге, благодаря более развитой инфраструктуре межсоединений, европейский рынок становится все более и более интегрированным, и дополнительный газ будет способствовать повышению конкурентоспособности хабов в странах Восточной Европы до уровней, сравнимых с уровнем развитых хабов в Северо-Западной Европе.

- На этой карте Международного энергетического агентства можно нажать на каждом пункте пересечения границы и точно узнать, сколько газа в месяц поступает в каждом направлении.

БК: Как можно объяснить, что российский газ поступающий в Украину через Европу, дешевле прямых российских поставок?

Р. Б.: Цены на поставку природного газа в Европе определяются рыночным спросом, поэтому должно быть так, что поставки с Запада обеспечивают в украинском случае лучшие ценовые условия, если то, что Вы говорите, правда. Важно понимать, что как только природный газ поступает в Европу, независимо от того, как он приходит, будь то по трубопроводу или на СПГ-танкерах, он продается свободно. Цены могут меняться день ото дня, и отгруженные объемы также зависят от запросов трейдеров.

В общем, есть долгосрочные контракты, среднесрочные и краткосрочные контракты, спот-торговля и аукционы. Любой трейдер имеет возможность создавать продукты для предложения своим потребителям на основе этих возможностей.

БК: И наконец, кто от кого зависит – Европа от российского газа или российский газ от Европы?

Р. Б.: Есть три аспекта этого – цифры, гибкость и логика рынка. Сначала о цифрах – в данный момент российский газ составляет около 30% газа, используемого в ЕС, и он составляет около 6% общего потребления первичной энергии ЕС. С другой стороны, Газпром получает более половины своих доходов от экспорта в Европу.

Что касается аспекта диверсификации – у Европы больше возможностей диверсификации, то есть снижения доли российского газа, чем у Газпрома возможностей диверсифицировать свои экспортные маршруты.

И, наконец, о рынке. На интегрированном рынке не имеет такого большого значения, каковы возможности поставок, так как именно рынок будет решать, каким образом будут использоваться эти возможности. Наличие трубопровода не гарантирует, что он будет полностью использоваться, это зависит от трейдеров и, в меньшей мере, от экспортеров или отправителей. Это новая ситуация на рынке, которая продолжает распространяться по всему ЕС, в некоторых местах быстрее, чем в других.

БК: Роман, Вы только что вернулись из Вильнюса, с Baltic Energy Summit. Что Вам запомнилось больше всего, какие вопросы стояли во главе угла саммита?

Р. Б.: Самым запоминающимся было то, какие впечатляющиe изменения произошли за последние несколько лет в странах Балтии. В настоящее время участники конференции перешли от обсуждения того, какие изменения необходимы, чтобы прекратить изоляцию газового рынка стран Балтии, к обсуждению того, как лучше всего вести хороший бизнес в новой ситуации.

Особое внимание было уделено трубопроводу «Balticconnector», соединяющему Эстонию с Финляндией, межсоединению «GIPL» между Литвой и Польшей и либерализации рынка в Латвии, которая произойдет весной следующего года, а также тому, как подземное хранилище газа в Инчукалнсе может играть определенную роль на региональном рынке.

Также в ответ на вопрос, который я задал участникам обсуждения, все они ответили, что хотели бы, чтобы Газпром продолжил практику предложения объемов газа на аукционах, все они нашли, что это привлекательный способ привлечения дополнительных объемов газа.

Обзор газовой индустрии в Центральной и Восточной Европе здесь:

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!