Балтия – СНГ, Газ, ЕС – Балтия, Латвия, Форум, Энергетика

Балтийский курс. Новости и аналитика

Суббота, 19.07.2025, 21:23

Кризис спутал карты в прогнозах газового рынка Европы

версия для печати

версия для печати |

|---|

Падение спроса на газ в 2009 году в США и Канаде составило 4%, в Европе 6%, в Японии и Южной Корее 11%.

Корректировка спроса на газ в Европе произошла за счет снижения импорта из России и внутреннего производства, снизившегося на 19 млрд. куб. м (при этом Норвегия незначительно увеличила производство, основываясь на конкурентоспособности новых объемов). Произошло также существенное сокращение объемов российского импорта газа (на 15 млрд. куб. м). Объем дополнительного импорта СПГ составил 14 млрд. куб.

При этом поставки природного газа в Европу из России упали на 16,8%, а СПГ из Нигерии — на 50,3%. Зато выросли поставки природного газа из Великобритании (+40,6%)и Норвегии (+12%), а поставки СПГ — Омана (+1563%), Катара (+75,6%), Тринидада и Тобаго (+31,5%).

М. Белова задается вопросами:

- Продолжится ли рост потребления газа на рынке Европы?

- Многообразие прогнозов развития рынка: кому верить?

Действительно сценарии спроса на газ в Европейском Союзе меняются год от году и достаточно сильно отличаются один от другого. К примеру, по прогнозу Demand Prime спрос на газ к 2015 году вырастет до 487 млн. тонн, а по прогнозу Demand Eurogas — до 544 млн. тонн.

Или другой пример: импорт газа в ЕС по данным Primes BL-2007 составил 390 млн. тонн, а по WEO-2009 Reference — 349 млн. тонн. В то же время импорт газа из России согласно Primes BL-2007 — 105 млн. тонн, а WEO-2009 Reference — 172 млн. тонн.

Что станет предпочтительнее для ЕС? — еще один вопрос, ответ на который ищет М. Белова. Тенденция полагаться в энергетических сценариях на включенные в эти сценарии еще не проверенные технологии или на доступные энергетические ресурсы? Стремиться к энергетической независимости (включая огромные бюджетные субсидии на альтернативные источники энергии) — или развивать стабильные внешнеторговые энергетические отношения?

Эта неопределенность в энергетической политике ЕС может создать реальную опасность для производителей в отношении «безопасности спроса» на энергоресурсы на рынке ЕС.

Спрос на сжиженный газ в мире растет

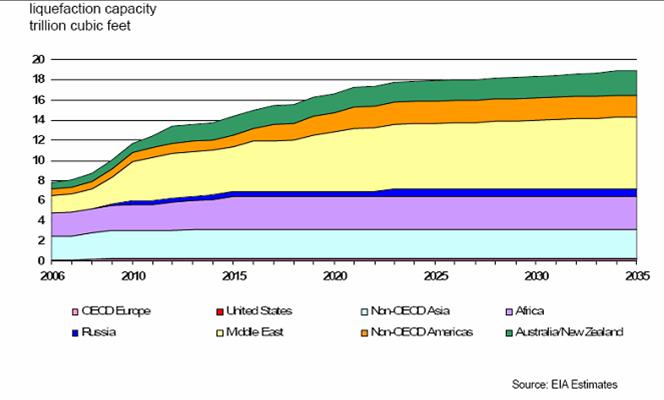

Кризис 2008-2009 гг. значительно повлиял на спрос СПГ в мире. Прирост спроса на СПГ в целом по миру в 2008 г. по сравнению 2007 г. практически равен нулю (США — 55%; Испания +19%; Др. Европа и Америка —7%; Япония +4%; Южная Корея +6%; Др. АТР +15%). Спрос на СПГ в странах ОЭСР в первой половине 2009 г. по сравнению с 1 половиной 2008 г. составил —5% (США +40%; Испания —9%; Др. Европа и Америка +7%; Япония —9%; Южная Корея —13%; Др. АТР +1%). (Picture 1). За последние 5 лет прогнозы по импорту СПГ в США существенно снизились.

Нетрадиционные источники энергии

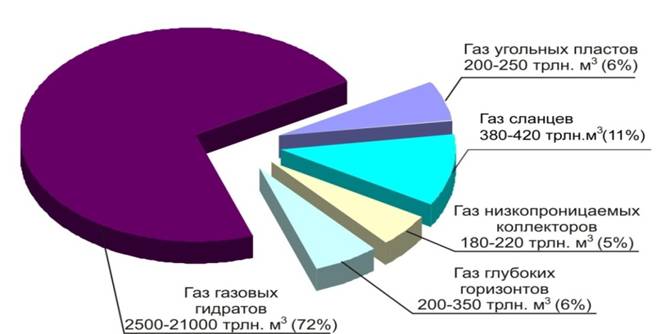

Нетрадиционные источники газа имеют широкое распространение в мире и ресурсный потенциал, значительно превышающий ресурсы традиционного природного газа (Picture 2). К нетрадиционным источникам газа относятся:

- Сланцевый газ — добывается из сланцевых отложений, состоящий преимущественно из метана; сланцы — горная порода, состоящая из глинистых (гидрослюда, хлориты и.т.д.) и неглинистых материалов.

- Газогидраты — кристаллические соединения из газа и воды, образующиеся при низких температурах (область распространения многолетнемерзлых пород) и высоких давлениях (под дном морей и океанов);

- Метан угольных пластов — содержится в угленосных отложениях, формируется в результате биохимических и физических процессов в ходе преобразования растительного материала в уголь;

- Газ низкопроницаемых коллекторов — свободная форма газа со значительными глубинами залегания и плохими фильтрационно-емкостными свойствами (поровые и порово-трещинные коллекторы с проницаемостью ниже 1 —0,1 мД), по времени освоения является наиболее реальной альтернативой традиционному газу.

|

| Оценки мировых запасов нетрадиционных источников газа |

Добыча нетрадиционных источников в мире быстро развивается, но доминировать продолжает традиционная добыча газа (Picture 3). Традиционные источники в структуре производства мирового газа в 2000 году составляли92%, а в 2008 году — 87%.

|

Сланцевый газ в Европе

Объем запасов такого «нетрадиционного» газа в Европе неизвестен. МЭА недавно оценило их в 35 трлн. м3 — намного меньше, чем запасы в США или в России, но примерно в 6 раз больше, чем запасы традиционного газа на континенте. Этого, по расчетам МЭА, достаточно, чтобы на 40 лет отказаться от импорта газа — при сегодняшних уровнях поставок. Почти половина этих запасов относится к сланцевым отложениям, остальные содержатся в угольных пластах и песчаниках.

Для добычи газа сланцевого газа в Европе существует много препятствий. Во многих европейских странах отсутствует необходимое количество малых геологоразведочных компаний, которые как раз и обеспечили открытия сланцевого газа в Америке, а также еще большего числа сервисных компаний, которые поддерживали разведочное бурение, способствуя снижению стоимости работ. На европейские сланцы нацелились в основном крупные компании. Кроме того, разведочные работы требуют бурения большого числа скважин, что может быть затруднительно в густонаселенной Европе.

Добыча сланцевого газа в Европе будет рентабельной при цене около $9 за млн. BTU ($340 за тыс. м3) — намного выше сегодняшних спотовых цен, сформировавшихся в условиях избытка поставок газа. Пройдет еще несколько лет, пока сегодняшняя геологоразведка приведет к реальным поставкам сланцевого газа.

О перспективах строительства СПГ-терминалов на Балтике читайте в следующей статье.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!