Аналитика, ЕС – Балтия, Прямая речь, Финансы, Экономика

Балтийский курс. Новости и аналитика

Вторник, 16.04.2024, 07:02

Европа: долги наши тяжкие

версия для печати

версия для печати |

|---|

Совокупный дефицит бюджета в еврозоне в 2016 году продолжил сокращаться и упал до -1.5% с -2.1% в 2015 году (в Евросоюзе до -1.7% с -2.4%) и уже четвертый год подряд вписывается в Маастрихтские критерии. При этом второй год подряд, впервые после кризиса 2008-2009 гг., в зоне сокращалось и отношение госдолга к ВВП, упавшее в 2016 году с 90.3% до 89.2% (в Евросоюзе с 84.9% до 83.5%).

Но госдолг еврозоны по-прежнему почти в 1.5 раза (!) превышает разрешённый Маастрихтским договором уровень в 60%, что говорит о крайне неблагоприятной ситуации. Из-за сохранения дефицитности госбюджетов, абсолютный объём госдолга еврозоны в 2016 году продолжил расти (хотя и меньшими темпами) и достиг €9.59 трлн. против €9.45 трлн. в 2015 году.

Если говорить об отдельных странах Европы, то почти у всех наблюдалось падение дефицита бюджета, но его профицит за год показали лишь Германия (третий год подряд) на 0.8% и впервые Греция (!) – на 0.7%.

Благодаря росту экономик ряду стран удалось сократить за год относительный долг. Но абсолютный долг смогли сократить в 2016 году лишь Германия и Ирландия (см. таб. 1).

Таб. 1. Таблица госдолгов и бюджетов ряда стран с высоким уровнем задолженности.

| Страна | 2016 Госдолг к ВВП | 2016 Объём госдолга | 2016 бюджет к ВВП | 2015 Госдолг к ВВП | 2015 Объём госдолга | 2015 бюджет к ВВП | 2014 Госдолг к ВВП | 2013 Госдолг к ВВП | 2012 Госдолг к ВВП | 2011 Госдолг к ВВП | 2010 Госдолг к ВВП | 2009 Госдолг к ВВП | 2008 Госдолг к ВВП | 2007 Госдолг к ВВП |

| Япония | 239% | ¥1.29 квдрлн ($11.7 трлн) | -5.7% | 238% | ¥1.26 квдрлн ($10.5 трлн) | -6.7% | 242% | 241% | 237% | 230% | 220% | 216% | 195% | 188% |

| Греция* | 179% | €315 млрд | 0.7% | 177% | €312 млрд | -5.9% | 180% | 177% | 159% | 172% | 148% | 127% | 111% | 105% |

| Италия | 133% | €2.22 трлн | -2.4% | 132% | €2.17 трлн | -2.7% | 132% | 129% | 123% | 121% | 119% | 116% | 106% | 104% |

| Португалия | 130% | €241 млрд | -2.0% | 129% | €231 млрд | -4.4% | 130% | 130% | 124% | 108% | 94% | 83% | 72% | 68% |

| США | 107% | $19.9 трлн | -3.1% | 106% | $19.1 трлн | -2.6% | 105% | 105% | 103% | 100% | 92% | 85% | 71% | 62% |

| Бельгия | 106% | €446 млрд | -2.6% | 106% | €434 млрд | -2.5% | 107% | 104% | 101% | 99% | 97% | 96% | 90% | 84% |

| Канада | 99% | С$1.87 трлн | 0.1% | 99% | С$1.82 трлн | 0.1% | 95% | 87% | 86% | 83% | 83% | 81% | 71% | 67% |

| Испания | 99% | € 1.11 трлн | -4.5% | 100% | € 1.07 трлн | -5.1% | 99% | 92% | 86% | 71% | 62% | 53% | 40% | 36% |

| Франция | 96% | €2.15 трлн | -3.4% | 96% | €2.10 трлн | -3.6% | 95% | 92% | 91% | 86% | 82% | 78% | 68% | 64% |

| Велико-британия | 89% | £1.73 трлн | -3.0% | 89% | £1.67 трлн | -4.4% | 88% | 86% | 85% | 82% | 78% | 70% | 54% | 45% |

| Ирландия | 75% | €200 млрд | -0.6% | 79% | €201 млрд | -2.0% | 105% | 120% | 120% | 109% | 96% | 66% | 44% | 25% |

| Германия | 68% | €2.14 трлн | 0.8% | 71% | €2.16 трлн | 0.7% | 75% | 77% | 81% | 80% | 83% | 74% | 66% | 65% |

| Еврозона | 89% | €9.58 трлн | -1.5% | 90% | €9.45 трлн | -2.1% | 92% | 91% | 89% | 86% | 84% | 80% | 70% | 66% |

| Кипр | 108% | €19.3 млрд | 0.4% | 108% | €18.96 млрд | -1.0% | 108% | 102% | 87% | 72% | 61% | 59% | 49% | 58% |

| Латвия | 40% | €10.0 млрд | 0.0% | 36% | €8.9 млрд | -1.3% | 41% | 39% | 41% | 44% | 45% | 37% | 20% | 7% |

Источник: Eurostat,Bloomberg, ABLV Bank

Особенно впечатляет успех сокращения долгового бремени Ирландии, сумевшей сократить относительный к ВВП долг со 120% в 2013 году до 75% в 2016 году! Этому, прежде всего, способствовал бурный рост экономики в последние годы, «взлетевшей» в 2015 году на 26% (!) (+8.4 в 2014 и +5.2% в 2016 году). И один из основных вкладов в этот экономический прорыв принесла стимулирующая налоговая политика государства. Однако ожидать повторения такого результата от других перегруженных долгами стран пока не приходится.

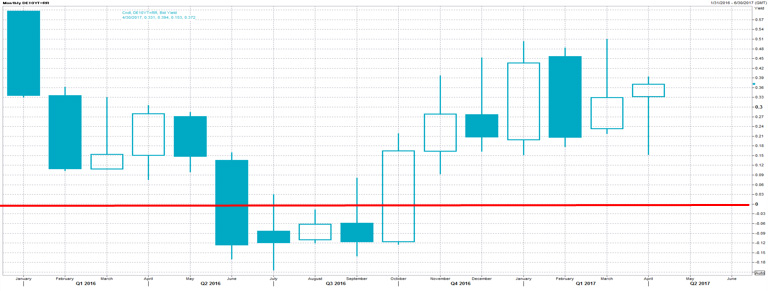

Следует признать, что возможность сократить дефициты и относительные к ВВП долги у стран еврозоны появилась не только благодаря росту экономик, но и благодаря действиям ЕЦБ. Удерживание негативных депозитных ставок и скупка облигаций с рынка, опустили доходности гособлигациий стран зоны до отрицательных значений, что позволяет сокращать расходы на обслуживание долга. Так, почти весь 2016 год, как и в 2015 году, с негативной доходностью на рынке торговались немецкие облигации со сроками погашения вплоть до 8 лет. А на несколько месяцев в минус уходила даже доходность 10-леток (см. рис. 1).

Рис. 1. Доходность 10-летних облигаций Германии в 2016 году, месячные бары

Источник информации: Thomson Reuters

Т.е. размещая такие облигации немецкий бюджет будет иметь не процентные расходы, а доход при погашении.

Этот эффект на себе чувствует даже Латвия, размещающая сейчас краткосрочные бумаги (до года) с негативной доходностью, тоже зарабатывая на взятии денег в долг!

Но общая ситуация с госдолгом у многих стран Европы по-прежнему остаётся крайне тяжёлой. Так у Греции, Италии и Португалии госдолг значительно превышает годовой объём ВВП, уступая по этому показателю лишь Японии (см. таблицу). Вырос за 2016 год абсолютный и относительный госдолг и в США — до $19.9 трлн. и 107% ВВП. По объёму госдолга эта страна давно держит неоспоримое лидерство в мире и конкуренцию ей может составить только Япония с долгом порядка $12 трлн. Однако следует учитывать, что большой объём гособлигаций Америки покупается государственными учреждениями. И исключая гособлигации на счетах госорганизаций, «чистый» долг американского государства составляет порядка 80% ВВП, но и это достаточно много.

На фоне этих стран показатели Латвии со сбалансированным в 2016 году бюджетом и госдолгом, выросшим с 36% лишь до 40% ВВП, выглядят очень позитивно. Но не стоит забывать, что в 2007 году госдолг Латвии составлял всего 7% ВВП (см. таблицу), и именно его 6-кратный рост лучше всего объясняет нашу «историю успеха». Будь до этого он высоким, ситуация сейчас могла быть как в Греции или Португалии!

Отметим, что достигнутое большинством перегруженных долгами стран сокращение дефицита бюджета ниже закреплённых в Маастрихтских критериях 3% уже нельзя рассматривать как достаточный успех. Дефицит ниже 3% хорошо «работает» лишь при госдолге в пределах 60% ВВП, не давая нарастать этому отношению при средне-исторических цифрах роста экономики и инфляции. Но при очень высоком уровне долга и незначительном росте ВВП это уже не останавливает относительного роста долга, что показывает и данные Евростат. Тем более, это не позволяет снизить абсолютные цифры долга, для чего необходим стабильный профицит бюджета, достичь которого в сложившейся непростой экономической ситуации большинству стран сложно.

И проводимая сейчас политика ЕЦБ лишь покупает время для решения задачи сокращения колоссальных долгов стран еврозоны, не гарантируя самого решения. Нужна ещё и активная политика правительств соответствующих европейских государств, направленная на снижение долгового бремени через стимуляцию роста экономики и сокращение госрасходов.

Затягивание решения этих проблем несёт в себе серьёзные риски возникновения в Европе, и особенно в еврозоне, тяжелого долгового кризиса. Намного более тяжёлого, чем долговой кризис 2010-2012 годов.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!