Балтия – СНГ, ЕС – Балтия, Прямая речь, Энергетика

Балтийский курс. Новости и аналитика

Суббота, 20.04.2024, 11:21

Альтернативы поставкам природного газа на европейский рынок

версия для печати

версия для печати |

|---|

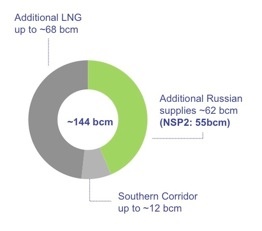

Как известно, Россия далеко не единственный поставщик природного газа на европейский рынок. Газ в Европу экспортируется также из Ливии, Алжира, Азербайджана, Израиля, Кипра, Египта. Большинство альтернативных поставок - не самые лучшие варианты из-за повышенных издержек. Кроме того их объемов недостаточно, чтобы удовлетворить 150 млрд. куб. м дополнительного спроса на импорт газа, либо поставки газа не смогут достигнуть рынка в обозримом будущем (См. график).

Р. Бауманис пояснил БК, каковы перспективы поставок природного газа в европейские страны из этих регионов.

БК. По Вашему мнению, будут ли расти поставки экспорта газа в Европу из Северной Африки?

Роман Бауманис: объем экспорта из Северной Африки останется неизменным в зависимости от стабильности в регионе.

По мнению IHS Energy (широко известного информационного центра индустрии энергетики), объем поставок газа из Северной Африки европейским потребителям останется на неизменном уровне в размере приблизительно 30-35 млрд. куб. м, однако не сможет удовлетворить дополнительный спрос на импорт газа.

Газ экспортируется в Европу по трубопроводам из Ливии и Алжира в Италию и Испанию. Потенциал увеличения экспорта зависит от дальнейших инвестиций, которые тесно связаны со стабильностью в регионе, а также ростом спроса в добывающих странах, где увеличение численности населения способствует росту внутреннего потребления энергии при условии, что политический климат остается стабильным.

БК: И каковы перспективы поставок газа из региона Каспийского моря?

Р. Б.: Новые поставки в Еввропу из региона Каспийского моря/Азербайджана носят вспомогательный характер и смогут достичь лишь 12 млрд. куб. м. к 2035 году.

Потенциал экспорта газа через Турцию для всех добывающих стран данного региона в большой мере зависит от внутреннего спроса в Турции, который по прогнозам IHS Energy на 2040 год, к 2035 году должен вырасти на 24 млрд. куб. м по сравнению со средним потреблением в 2010-2014 годах.

Турция имеет возможность стать важным энергетическим коридором и, возможно, даже газораспределительным узлом. В то же время происходящие в регионе потрясения существенно препятствуют достижению этой цели. В 2015 году, а также в 2016-м боевики РПК (Рабочая партия Курдистана) атаковали несколько транзитных трубопроводов природного газа и сырой нефти на территории Турции. Более подробный анализ перспектив турецкого коридора можно найти в недавнем исследовании Института иностранных дел Италии (ISPI) “Энергетическая инфраструктура в Европе и за ее пределами: риски и стратегии”, которое будет ценным источником информации для всех желающих понять обстоятельства, связанные с этим потенциальным маршрутом.

БК: А что Вы можете сказать по поводу поставок газа из Средиземноморья?

Р. Б.: Возможный вклад новых участников рынка из восточного Средиземноморья (Израиль, Кипр, Египет) в обеспечение Европы и Турции будет незначительным.

В интервью журналу Natural Gas Europe в 2016 году ассоциированный профессор европоведения Санкт-Петербургского государственного института Татьяна Романова пояснила, что из-за нынешних низких цен на газ вероятность скорого выхода на рынок этих возможных новых игроков очень низка, в особенности потому, что необходимой инфраструктуры нет, а строить новую дорого. Она добавила, что нам нужно рассматривать газ восточного Средиземноморья в контексте всего рынка. В мировом разрезе это довольно незначительный ресурс: он составляет 1% от мировых запасов по сравнению с российскими 17%.

График: Источники поставок недостающих объемов импорта газа

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!