Балтия – СНГ, Банки, Инвестиции, Круглый стол, Латвия, Украина, Финансы, Фонды, Форум

Балтийский курс. Новости и аналитика

Вторник, 09.06.2026, 14:21

Тенденции развития рынка ценных бумаг Украины

версия для печати

версия для печатиСтатья подготовлена для Круглого стола на тему: «Банковская отрасль в Балтийских странах: уроки кризиса», проведенного 24 февраля 2010 года Балтийской международной академией, Конфедерацией работодателей Латвии, интернет-журналом The Baltic Course и Дипломатическим экономическим клубом.

|

|---|

Современный финансово-экономический кризис в Украине — один из самых глубоких не только среди стран СНГ, но и государств Центральной и Восточной Европы. Страна демонстрирует худшие показатели ВВП, промышленного производства, инфляции и доходов населения. Во многом это объясняется тем, что в условиях резкого обострения противоречий в мировой финансовой системе, созданная в последние годы модель экономического развития страны оказалась не способной обеспечить высокий уровень конкурентоспособности и экономической безопасности страны.

Наибольшую зависимость от изменений мировой конъюнктуры испытывают фондовые рынки, уровень развития которых является одним из ключевых факторов эффективного экономического развития стран. В связи с этим, особое внимание следует уделить исследованию тенденций развития фондового рынка и разработке адекватных механизмов его регулирования.

Большинство исследователей считают основной причиной беспрецедентного падения украинского рынка ценных бумаг глобальный финансовый кризис и вызванный им отток иностранного спекулятивного капитала, который по разным оценкам составлял до $30 млрд., а также спекулятивную игру основных участников биржевой торговли на понижение.

Нельзя не согласиться с данной точкой зрения, однако, на наш взгляд, причинами кризиса являются совокупность внешних и внутренних причин с акцентированием внимания именно на внутренних: незавершенность рыночной трансформации, опережающий рост финансового сектора в отрыве от реального, отсталая структура экономики, узость внутреннего рынка, сильная зависимость от внешней конъюнктуры и т.д.

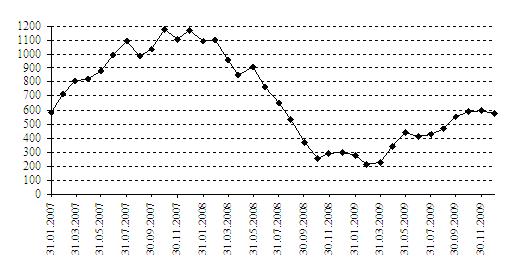

Основной причиной падения украинского фондового рынка стала его неразвитость и диспропорциональность — в результате индекс ПФТС в 2008 году упал на 74,33% (с 1 174,02 до 301,42 пунктов).

|

| Диаграмма 1. Динамика индекса ПФТС. |

Украинский фондовый рынок сформировался как олигополистический (основную роль играют два-три больших игрока) с преобладанием иностранного капитала (до 80% в 2008 году). К тому же, на фондовом рынке отсутствует конкуренция и среди торговцев ценными бумагами — более 90% торгов ценными бумагами в 2008 г. осуществлялось на ПФТС.

В 2009 году основные диспропорции только усиливались — если в 2008 г. на десять компаний-лидеров рынка ПФТС приходилось 45,1% общего объема торгов акциями, то по результатам восьми месяцев 2009 г. — 71,52%.

Выпуск акций в 2009 году увеличился в 2 раза, однако это увеличение главным образом (61%) состоялось за счет выпусков акций банковскими учреждениями с целью увеличения уставного капитала (ПАТ «Государственный экспортно-импортный банк Украины», ЗАО «Коммерческий банк «Приватбанк», ПАТ «Родовид Банк», ОАО АБ «Укргазбанк», ОАО «ВТБ Банк», ОАО «Укрсиббанк» и др.).

Среди предприятий (кроме банков), существенно повлиявших на общую структуру объемов выпусков стал ПуАТ «НАК «Нефтегаз Украины» (18,6 млрд. грн.).

В отличие от прошлых лет, существенно уменьшился объем зарегистрированных корпоративных облигаций. Основной причиной этого стало изменение конъюнктуры на рынке долговых обязательств.

Катастрофически уменьшается количество ценных бумаг, включенных в биржевой список организаторов торговли: если на 21.12.2008 г. в биржевой список было включено 2177 ценных бумаг эмитентов, то на 01.12.2009 г. — только 1453. К тому же, среди более чем 9 тыс. публичных акционерных обществ, ценные бумаги только 801 эмитента включены в биржевые списки организаторов торговли.

В этой связи возникает вопрос о целесообразности нормы ст. 24 Закона Украины «Об акционерных обществах» относительно обязательства публичного акционерного общества пройти процедуру листинга и оставаться в биржевом реестре, по крайней мере, на одной фондовой бирже.

Впервые за последние годы наибольший объем торгов на организаторах торговли зафиксирован с акциями (38%). Корпоративные облигации, бывшие лидерами торгов на протяжении 2004 — 2008 г.г. составили только 20% (в 2008 г. — 44%). Изменилась также структура торгов на организаторах торговли ценными бумагами — уменьшилась доля ПФТС (39%) при увеличении доли ФБ «Перспектива» (26%) и «Украинской биржи» (9%), что свидетельствует об усилении конкуренции на биржевом рынке. Но это еще не означает, что структура рынка стала оптимальной.

Основные операции, осуществляемые на украинских биржах в 2009 году, носили сугубо спекулятивный и краткосрочный характер, в результате чего фондовый рынок Украины вырос больше фондовых рынков развитых стран — индекс ПФТС +90%, UX (индекс акций Украинской биржи) +191%.

Дополнительными факторами дестабилизации фондового рынка стали институциональная несостоятельность государственного регулятора и участников рынка, отсутствие ответственности за провокацию кризиса и манипулирование на фоне недостаточности рычагов государственного реагирования.

Анализ антикризисных мероприятий, применяемый в Украине, дает возможность утверждать, что они подобны тем, которые используются в других странах. Но, учитывая деструктивную роль государства, в результате сращивания власти и бизнес-структур, государственная стратегия регулирования фондового рынка направлена на предоставление льготных условий частному бизнесу, протекционизм и защиту местных олигархов.

Таким образом, в начале 2010 г. несмотря на значительный подъем украинских биржевых индексов, фондовый рынок по-прежнему остается неразвитым и диспропорциональным. Поэтому, каким бы не был характер кризиса (V, L, W или UUU- образный), можно утверждать, что будущее финансовой системы будет характеризоваться значительной нестабильностью.

Позитивным является то, что кризис способствует самоочистке экономики от накопленных диспропорций и осуществляет институциональные коррекции. Необходимо только умело воспользоваться данной возможностью, как государственному регулятору, так и субъектам рынка.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!