Аналитика, Латвия, Налоги, Рейтинг, Финансы, Хорошо для дела, Эстония

Балтийский курс. Новости и аналитика

Четверг, 25.04.2024, 03:44

Индекс: налоговая система Латвии - третья наиболее конкурентоспособная в ОЭСР

версия для печати

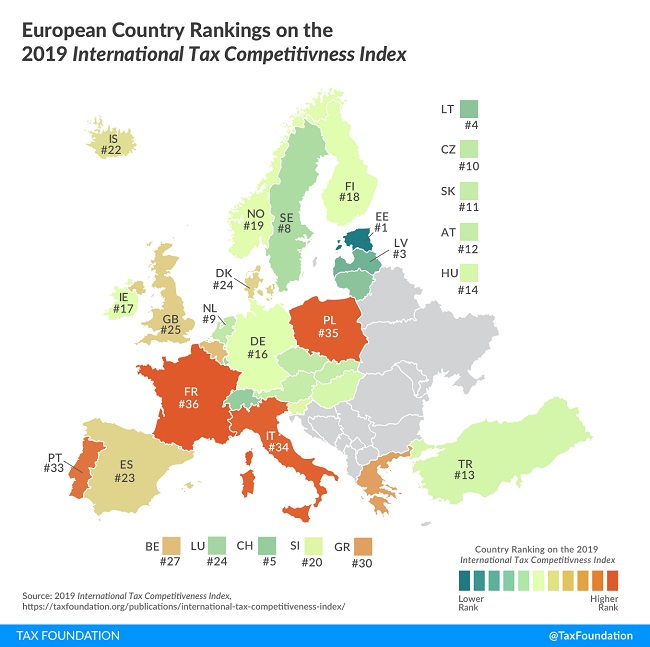

версия для печатиЛатвия занимает третье место в рейтинге налоговой конкурентоспособности, уступая только Эстонии и Новой Зеландии.

Латвия заняла первое место по конкурентоспособности налогов на предпринимательскую деятельность, 29-е место среди 36 государств ОЭСР по конкурентоспособности потребительских налогов, 6-е место - по конкурентоспособности налогов на имущество и налога на доходы физических лиц, 7-е место по конкурентоспособности налоговых условий для международного бизнеса.

Уже шестой год подряд Эстония признается страной ОЭСР с наиболее конкурентоспособной налоговой системой. Второе место в рейтинге в этом году заняла Новая Зеландия, а за Латвией следуют Литва, Швейцария, Люксембург, Австралия, Швеция, Нидерланды и Чехия.

Канада занимает 15-е место, Германия - 16-е место, США - 21-е место, Великобритания - 25-е место, Япония - 28-е место, Греция - 30-е место, Франция - 36-е место.

В исследовании отмечается, что конкурентоспособности налоговой системы Эстонии способствуют четыре фактора . Во-первых, в Эстонии введен 20-процентный подоходный налог с предприятий, который применяется только к распределенной прибыли. Во-вторых, в стране действует единая ставка налога на доходы физических лиц в размере 20%, которая не распространяется на личные доходы от дивидендов. В-третьих, налог на имущество взимается только со стоимости земли, а не со стоимости недвижимости или капитала. Кроме того, в Эстонии введен территориальный принцип налогообложения, который освобождает от внутреннего налогообложения 100% прибыли местных компаний, полученной за рубежом, предусматривая только несколько ограничений.

Год назад Латвия занимала 2-е место в общем рейтинге налоговой конкурентоспособности, уступая только Эстонии.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!