Аналитика, Инвестиции, Китай, Прямая речь, Рынки и компании, Финансы

Балтийский курс. Новости и аналитика

Суббота, 20.04.2024, 07:37

Китаю нужно действовать, чтобы предотвратить политический кризис

версия для печати

версия для печати

Доходность инвестиций в Китае сократились слишком сильно, поэтому для того, чтобы добиться целевых показателей роста, и государственный, и частный секторы вынуждены все глубже и глубже залезать в долги. В отношении китайской экономики нас прежде всего беспокоит тот факт, что процесс перебалансировки в сторону экономики, ориентированной на потребление, идет слишком медленно. Конечно, сейчас это позволяет сгладить болезненные явления, поскольку экономика по-прежнему во многом полагается на инвестиции, но, по сути, страна лишь отодвигает час расплаты и усугубляет свои базовые проблемы.

Последние интервенции центрального банка — Народный банк Китая сократил требования к резервам для коммерческих банков, соответствующих некоторым стандартам кредитования, а также снизил учетную ставку на 25 базисных пунктов — кажутся необоснованными, учитывая стабильные экономические показатели. А в контексте опасений, связанных с раздуванием фондового рынка за счет долгового финансирования инвестиций, эти решения и вовсе выглядят странно.

Последствия пузыря на фондовом рынке, возникшего в результате таких инвестиций, сейчас ощущаются очень остро. И не только в Китае, где миллионы инвесторов отчаянно пытаются свести к минимуму убытки, избавляясь от акций. Эти продажи, обернувшиеся паникой после изначального отказа регулятора от интервенций на выходных, всего за три недели привели к падению индекса Shanghai Stock Exchange Index на 33%.

|

| Shanghai Stock Exchange Index за три недели потерял 1/3 стоимости |

Источник:

Bloomberg

Теперь, когда более 80 миллионов китайских инвесторов сейчас ощущают на себе последствия этой резкой коррекции, становится ясно, чем она обернется для мировых рынков. Греция — это долгоиграющая проблема Европейского Союза, которому сейчас прежде всего нужно избежать повторения подобной ситуации в других странах, то есть не допустить того, чтобы выход Греции из Еврозоны послужил примером для других периферийных стран (первой на выход устремится, вероятно, Италия, хотя ближайшие выборы состоятся в Испании в декабре).

Китайские риски более насущны, они представляют собой ясную угрозу для Австралии и других экономик, зависящих от экспорта сырья в Китай. Таким образом, мы очень быстро почувствуем последствия любой угрозы финансовой стабильности, даже с учетом той коррекции, которая уже произошла в результате падения цен на сырье. Цены на железную руду — это наиболее чувствительный к экономической активности Китая сырьевой актив — сегодня упали на 10% — до минимальных уровней с 2009 года — это самое крупное дневное падение в истории. За последнюю неделю сырье подешевело на 25%.

|

| Австралийский доллар под давлением из-за падения цен на сырье |

Источник:

Saxo Bank

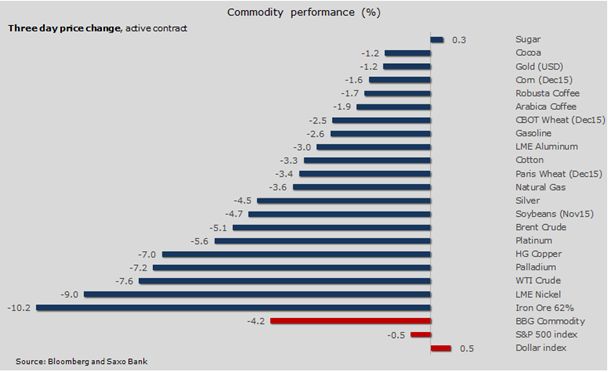

Охлаждение китайской экономики больно бьет не только по региональным фондовым рынкам, но и по сектору сырья. Индекс сырья Bloomberg commodity index, отслеживающий 22 сырьевых актива, снизился на 7% в этом году, при этом за последние три дня он потерял 4,2% — это самое масштабное паление с 2011 года. Нефть, уже пострадавшая от переизбытка предложения на мировых рынках и от попыток Саудовской Аравии вытеснить с рынка американских производителей сланцевой нефти, вчера продемонстрировала самое масштабное падение в течение сессии за последние пять месяцев.

По сути, нефть оказалась под давлением сразу с нескольких сторон: шаткий китайский фондовый рынок, вероятность того, что Иран возобновит экспорт, а также низкая ликвидность — все эти факторы создают крайне неблагоприятную среду. Ценам на нефть нужно сформировать новый диапазон — по нефти WTI он, вероятно, будет ограничен минимумом в области 50 долларов, и максимумом на уровне 58 долларов за баррель.

Между тем, китайская экономическая статистика, включая актуальные индексы, такие как PMI, стабилизировалась после периода ослабления в начале 2015 года, поэтому действия Народного банка Китая объясняются скорее реакцией на падение фондовых рынков. Однако пока Народному банку Китая не удалось добиться значительных успехов — мягко говоря.

Таким образом, можно предположить, что он и далее будет пытаться остановить обвал до тех пор, пока для официального Пекина эта проблема из финансовой не перерастет в политическую.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!