Аналитика, Балтия, Зарплата, Кредит, Недвижимость, Финансы

Балтийский курс. Новости и аналитика

Четверг, 25.04.2024, 13:34

Из балтийских столиц только в Риге зарплаты в 2014 году росли быстрее цен на жилье

версия для печати

версия для печати

Среди домохозяйств, в прошлом году бравших кредиты на приобретение жилья, преобладают люди в возрасте от 26 до 31 года с нетто доходами 1000-1500 евро. Жилищные кредиты чаще брались на покупку типовых квартир.

Такой вывод делается в новейшем обзоре Swedbank, презентацию которого сегодня провели экономист Swedbank Андрей Семенов и заведующий отделом поддержки финансирования частных лиц Swedbank Нормундс Дуцис.

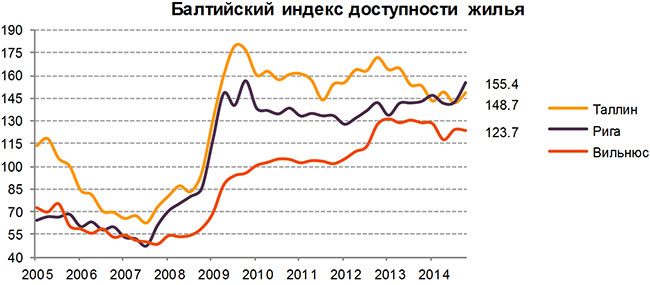

Рига — единственная из столиц стран Балтии, где зарплаты в 2014 году росли быстрее цен на жилье

В прошлом году средний индекс доступности жилья (ИДЖ) в Риге составил 146.7. Это означает, что доходы „стандартного” домохозяйства (имеющего доходы, соответствующие полутора средним зарплатам по Риге и желающего приобрести квартиру площадью 55 м2) были на 46.7% выше, чем необходимо, чтобы позволить себе жилищный кредит и направлять на его обслуживание не более 30% суммарных доходов семьи. ИДЖ слегка снизился во втором квартале прошлого года, но затем восстановился, и в целом доступность жилья за прошедший год возросла благодаря небольшому снижению процентных ставок (на 9 базовых пунктов) и опережающему рост цен на жилищном рынке повышению зарплат (цены повысились на 5.0%, а зарплаты выросли на 8.6%).

„Необходимо отметить, что в прошлом году динамика цен в Риге по-прежнему заметно различалась по сегментам квартир, а активность на жилищном рынке продолжала оставаться вялой. Колебания цен и активности определялись спросом как со стороны нерезидентов (например, ухудшение экономической ситуации в России), так и местных жителей (например, изменения законодательства в сфере кредитования). Новые проекты в центре за прошлый год подорожали в среднем на 19%, в микрорайонах — на 8%. Старые проекты в центре даже стали на 7% дешевле. В свою очередь рост цен на блочные квартиры в микрорайонах, составляющие большую часть предложения на жилищном рынке Риги и чаще всего покупаемые местными жителями, составил относительно умеренные 6%”, говорит Андрей Семенов.

В Таллинне и Вильнюсе ИДЖ за прошедший год снизился, поскольку зарплаты росли медленнее цен на жилье. Процентные ставки, как и в Риге, в прошлом году были ниже, чем годом ранее. Темпы подорожания квартир в Таллинне и Вильнюсе в прошлом году были одними из самых высоких в Европейском союзе. Отчасти рост цен связан с ростом продаж новых, более дорогих проектов. Тем не менее, невзирая на прошлогоднее ухудшение, доступность жилья в соседних странах сохраняется высокой — в Таллинне ИДЖ в среднем по итогам года составлял 145.8, в Вильнюсе — 123.5.

В прошлом году время, необходимое домохозяйству в Риге для накопления средств на первый взнос в размере 15%, достигло 27 месяцев, что на месяц меньше в сравнении с 2013 годом. Срок, необходимый для накопления первого взноса по кредиту с ограниченной ответственностью клиента, значительно дольше, так как больше и сам первый взнос. Накопительный период увеличивается и в том случае, если домохозяйству приходится одновременно оплачивать аренду жилья. В Таллинне и Вильнюсе необходимое для накопления первого взноса в размере 15% время увеличилось примерно на 2.5 месяца и достигло соответственно 29.3 и 36.5 месяца.

Жилищное кредитование в Латвии более явно сконцентрировано вокруг столицы в сравнении с другими странами Балтии

В Латвии в первых трех кварталах прошлого года четыре из пяти кредитов на покупку нового жилья выдавались в Риге и ее окрестностях, что в первую очередь связано с миграцией населения в столицу в поисках работы и, соответственно, желанием приобрести в Риге жилье. Кредитование в регионах хромает из-за низкого спроса, что в свою очередь связано с меньшим уровнем доходов и неясностью долгосрочных перспектив развития региона. Хотя и в меньшей степени, чем в Латвии, в Эстонии кредитование тоже относительно сконцентрировано вокруг столицы. Здесь к привлекательности собственно Таллинна добавляется такая причина как хорошее сообщение с Хельсинки, где находит себе работу часть жителей Эстонии. В Литве региональное распределение жилищного кредитования было равномернее с преобладанием трех центров повышенной ипотечной активности — Вильнюс, Каунас и Клайпеда.

Жилищные кредиты в Латвии чаще всего в прошлом году брали жители в возрасте 30-31 года, что немного больше, чем в Эстонии (27-29) и Литве (29-30). Небольшие расхождения между столицами могут быть связаны с разницей в зарплате и уверенности заемщиков в завтрашнем дне. Похоже, что жители Латвии стали осторожнее брать кредиты под влиянием геополитической нестабильности и страха перед пережитым кризисом, сильнее всего ударившим именно по Латвии и местному рынку жилья. Во всех трех столицах стран Балтии среди жителей, взявших кредит на покупку жилья, преобладают люди с доходом 1000-1500 евро в месяц после уплаты налогов. В Литве сравнительно часто кредиты берут жители и с меньшими доходами, чем способствует очень распространенное в стране кредитование с привлечением поручителя.

„Мы видим, что потребность в жилищных кредитах среди жителей Латвии существует. Люди желают создавать семьи и начинать совместную жизнь уже в собственных стенах. Как только семья ощущает достаточную уверенность в себе и в стабильности своих будущих доходов, она стремится воплотить свою мечту в жизнь. Но в сравнении с предыдущими годами решения о величине и месте жилища продумываются тщательнее, и популярность недвижимости с большими квадратными метрами падает”, говорит Н. Дуцис.

Структура приобретаемых на жилищные кредиты объектов была схожей во всех трех странах Балтии. Почти три четверти заемщиков приобретали квартиры, построенные главным образом до 2000 года. Доля новых квартир в Латвии была выражено малой (2% от общего количества приобретенных квартир против 12% и 16% соответственно в Эстонии и Литве), что объясняется сравнительно малым предложением квартир в новых проектах при относительно высокой цене. Удельный вес приобретенных частных домов в Латвии в прошлом году немного возрос, в то время как в Эстонии и Литве существенных изменений в этом сегменте не отмечено. О желании жить попросторнее в Латвии может свидетельствовать средняя площадь приобретаемого жилья — если в Эстонии покупатели чаще выбирают квартиры до 55 м2 (и частные дома до 150 м2), то в Латвии на такие объекты приходится всего 40% сделок жилищного рынка, и спросом по-прежнему пользуется недвижимость с большей площадью. Правда, тенденции указывают, что и в Латвии привычки меняются в сторону роста популярности более компактного жилья.

Про Балтийский индекс доступности жилья от Swedbank

Swedbank публикует Балтийский индекс доступности жилья ежеквартально. Индекс отражает способность гипотетического домохозяйства приобрести „стандартное” жилище в столицах стран Балтии, но не отражает никакую информацию о возможности продажи жилья. Индекс учитывает стоимость обслуживания ипотечного кредита, но не берет во внимание расходы на содержание жилья, например, коммунальные и налоговые платежи.

Величина индекса 100 означает, что домохозяйство направляет на обслуживание кредита на приобретение квартиры площадью 55 квадратных метров ровно 30% своих доходов после налогообложения. При расчете индекса принимается, что: 1) на покупку жилья берется ипотечный кредит на 30 лет; 2) уплачивается средняя доступная на рынке процентная ставка по ипотечному кредиту; 3) ежемесячные доходы домохозяйства равноценны полуторной среднемесячной нетто заработной плате в соответствующей столице; 4) первый взнос по ипотечному кредиту составляет 15%. Методология расчета индекса позволяет каждому домохозяйству оценить доступность жилища с позиций своей финансовой ситуации, но не служит основанием для предоставления банковского кредита.

«Балтийский курс/The Baltic Course» продан и продолжит работать!

«Балтийский курс/The Baltic Course» продан и продолжит работать!